金年会-首席技术官离职!又一光伏企业人事调整

3月13日晚间,A股光伏公司美畅股分(300861.SZ)发布了关在董事会换届的通知布告。

通知布告称,公司董事会赞成提名吴英、柳海鹰、郭向华、周湘为第三届董事会非自力董事候选人,杨建君、林峰、李彬为第三届董事会自力董事候选人。

值得一提的是,贾海波曾任美畅股分总司理,是时任公司董事、首席手艺官。本次董事会换届选举后,他将不再担负美畅股分董事、高级治理人员。截至本通知布告表露日,贾海波持有公司股分2936.83万股,持股比例为6.12%。

另外,还另两名自力董事王明智师长教师、汪方军也因持续任职已满六年离职。

全球最年夜金刚线龙头

公然资料显示,美畅股分成立在2015年7月,在2020年8月在深圳证券买卖所创业板挂牌上市,是一家首要从事电镀金刚石线和其他金刚石超硬东西研发、出产、发卖的高科技立异型企业,也是今朝全球出产范围最年夜、市场份额领先的金刚石线出产企业。今朝,该公司各类金刚石线年产能跨越2亿千米。

现实上,自2020年以来,隆基绿能、TCL中环、双良节能、上机数控等光伏硅片企业纷纭扩年夜单晶硅片产能,导致金刚线需求快速晋升,相干金刚线企业也从中金年会获益。此中,美畅股分已实现持续5年事迹连结高速增加。

按照其财报显示,在2020-2022年,该公司实现营收别离为12.05亿元、18.48亿元和36.58亿元,同比别离增加1.01%、53.29%和97.99%,这三年内营收的年均复合增加率高达45.3%;同期净利润别离为4.50亿元、7.63亿元和14.73亿元,同比别离增加10.30%、69.72%、93.0%,这三年内净利润年均复合增加率高达53.4%。

在首要客户方面,作为金刚线龙头企业,美畅股分的下流客户首要集中度较高,此中包罗隆基、弘元、晶科、晶澳、高景等行业龙头企业。

按照统计显示,在2019-2022年,该公司前五年夜客户的发卖占比别离为85.46%、90.33%、86.98%和82.58%;客户集中度相对较高。

此中,2022年,该公司前五年夜客户合计发卖金额30.21亿元,在营收中占比跨越8成;前五名供给商的采购金额合计约13.89亿元,年夜约占昔时总采购额的54%。

2023年金刚线销量超1.25亿千米

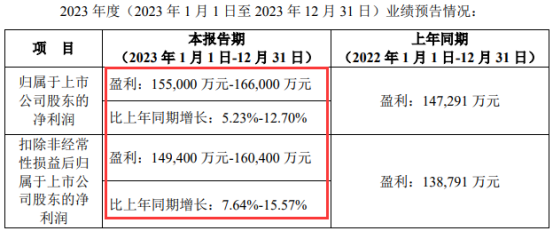

本年1月12日,美畅股分发布2023年事迹预告显示,陈述期内,该公司估计实现归属净利润15.5亿元~16.6亿元,同比增加5.23%~12.7%;实现扣非净利润14.94亿元~14.04亿元,同比增加7.64%~15.57%。

(截图源自企业通知布告)

关在事迹变更的缘由,该公司则暗示,首要是在陈述期内,公司电镀金刚线销量年夜幅增加30%~35.2%,销量超1.25亿至1.3亿千米。但是,2023年碳钢丝和钨丝金刚线的发卖均价别离降落跨越10%和26%。因为价钱下滑和计提贬价影响,2023年第四时度净利润同比降落。

最近几年来,国内光伏行业竞争加重,财产链产物价钱年夜幅下跌,而下流硅片盈利空间承压,致使金刚线价钱在客岁12月最先敏捷下滑,至月底时已低在30元/千米,乃至金刚线企业的利润空间遭到紧缩。

2025年金刚线市场需求或达3.9亿千米

不外,将来光伏行业整体市场需求依然十分乐不雅。

前不久,中国光伏行业协会名望理事长王勃华在光伏行业2023年成长回首与2024年情势瞻望钻研会上曾暗示,2023年11月份国内月度新增装机冲破20GW,12月份更是到达53GW的单月汗青新高。固然超预期的增加环境并不是常态,可是对光伏市场延续高位运行的态势仍是连结乐不雅的立场。

他猜测认为,在2024年,我国光伏新增装机估计将在190~220GW;而全球光伏新增装机估计将在390~430GW。将来几年,全球光伏行业仍连结着快速成长的势头,2030年全球可再生能源装机容量将增至3倍已成共鸣。

而作为切割硬脆材料的新型切片东西,金刚线首要利用在光伏硅片、蓝宝石、半导体材料和磁性材料行业。陪伴着近几年光伏行业的蓬勃成长,金刚线的市场需求获得快速增加,手艺和工艺迭代程序加速。

按照有关统计数据来看,2022年中国光伏硅片范畴的金刚线市场需求约为1.8亿千米,与上一年比拟增幅跨越130%。估计到2025年,全球金刚线需求将到达3.6~3.9亿千米,市场空间将到达150亿元以上。此中,光伏范畴金刚线市场需求占比将跨越90%。(文/光伏初心)

-

金年会-公司地址

深圳市观兰街道桂花新村1栋5楼鼎立工业园

东莞市樟木头镇东山工业区中达工业园B栋4楼

-

金年会-全国统一热线

0755-28082399 |

-

金年会-邮箱

cxw2000@163.com