金年会-正泰安能获关联方拆借几十亿,“正泰系”能否再收获一个IPO?

户用光伏具有集约用地、发电当场消纳、避免长距离输配电消耗等优势,是国内光伏范畴最近几年来的一颗新星。固然直到2012年末,户用光伏电站才完成初次并网,但受政策鼓动勉励和市场需求鞭策,我国户用光伏的本钱不竭下降,市场范围快速增加。2020年至2022年,我国户用光伏新增并网装机容量别离为10.12GW、21.60GW、25.25GW,复合增加率高达82.12%,连结着延续快速增加态势,成为新能源范畴不成或缺的主要构成。

正在申请主板上市的正泰安能数字能源(浙江)股分有限公司(以下简称 正泰安能 或刊行人),则是国内最年夜的户用光伏电站办事商,其首要营业模式包罗户用光伏系统装备发卖、户用光伏电站合作共建、户用光伏电站发卖和户用光伏电站售后保障运维等营业,此中户用光伏电站发卖营业是年夜头,2022年的占比高达84.72%。截至2023年上半年,刊行人累计开辟户用光伏并网装机容量超20GW,终端家庭用户超100万户,估计全年可发生近200亿度绿电。

本次上市,刊行人拟刊行股票不低在2.71亿股,估计召募资金将高达60亿元,由国泰君安担负其上市保荐人,北京市金杜律师事务所和天健管帐师事务所则别离负责其上市的法务和审计工作。

刊行人在陈述期内事迹增加惊人,但侦碳家却发现其主营产物户外光伏电站正面对愈来愈年夜的存案消纳压力,同时存货中高达200亿的光伏电站当前计提的减值太低,将来补提后可能严重影响盈利。

Part One

毛利率延续降落,唯一可比公司平均值一半,200存货光伏电站代售,疑似减值计提不足

招股书显示,陈述期内,刊行人的营收净利等事迹指标双双延续年夜增。此中,2021年和2022年别离实现营收56.31亿元和137.04亿元,同比别离年夜增244.83%和143.37%;同期别离实现归母净利润8.67亿元和17.53亿元,同比别离年夜增242.69%和102.19%。

从2020年算起,短短2年内,刊行人的营收从16.33亿元增加到137.04亿元,累计增加7.4倍;归母净利润也从2.53亿元增加到17.53亿元,累计增加5.9倍。

依照刊行人选择的具体上市尺度: 比来3年净利润均为正,且比来3年净利润累计不低在1.5亿元,比来一年净利润不低在6,000万元,比来3年经营勾当发生的现金流量净额累计不低在1亿元或营业收入累计不低在10亿元。 ,刊行人的事迹知足尺度明显是绰绰有余了。

但月盈则亏,水满则溢。侦碳家发现,刊行人事迹增加正面对诸多方面的重年夜考验,将来可能难以延续。

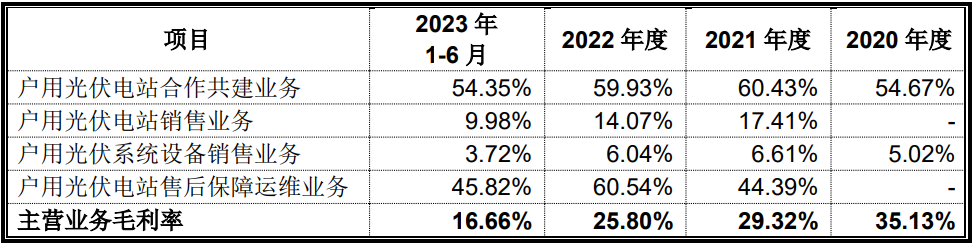

起首,刊行人的毛利率在陈述期内延续降落,从35.13%腰斩到仅16.66%。作为刊行人最焦点营业的户用光伏电站发卖营业的毛利率也从17.41%降至仅9.98%,接近被腰斩。

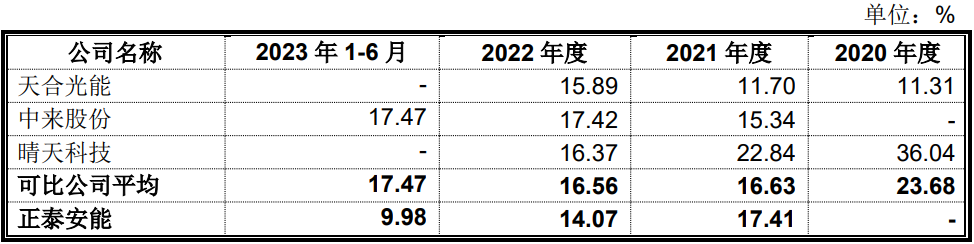

假如把刊行人焦点营业的毛利率和可比公司对照,陈述期内也正在由优势转为劣势,并且差距还越拉越年夜,至2023年上半年唯一可比公司平均毛利率的约一半,可见刊行人焦点营业的盈利能力承受的压力正在不竭加重。

刊行人号称是国内最年夜的户用光伏电站办事商,毛利率的上述表示让侦碳家感应盛名之下其实难副。

假如从净资产收益率(ROE)的角度看,刊行人盈利能力的降落一样很是较着。2022年刊行人的ROE高达30%以上,但到短短2年半今后,就敏捷降落到仅12%摆布。

影响刊行人盈利能力降落的身分有良多,此中首要包罗政策、市场的转变和刊行人本身身分。

在2023年之前,户用光伏电站行业受多项政策利好的加持,如虎生双翼般敏捷成长,刊行人作为行业老迈,天然是近水楼台先得月,是以陈述期内事迹呈现了井喷式增加。

好比2020年12月,中心经济工作会议初次将 碳达峰 和 碳中和 作为重点使命,明白加速调剂优化财产布局、能源布局;2021年3月, 碳达峰、碳中和 又被写入我国国务院当局工作陈述,正式上升为国度计谋,刊行人地点的户用光伏行业作为实现 碳达峰 、 碳中和 的主要手段,同样成为最近几年来国度重点鼓动勉励的成长标的目的。

再好比2022年2月和6月,国度又陆续推出光伏扶贫和光伏下乡等政策,户用光伏行业又成为实现国度 村落振兴 计谋方针的主要气力。

受上述政策利好的影响,户用光伏行业情势风生水起,刊行人的事迹也在2022年到达了陈述期内的岑岭。但从2023年下半年最先,户用光伏等散布式光伏出产的电力面对的存案消纳问题愈发现显,年夜量散布式光伏发电项目因本地可开放容量不足、难以存案而产生消纳坚苦,从而致使并网坚苦发电受限制,这就减弱和对冲了之前政策鼓动勉励带来的利好。公然资料显示,迄今为止全国已有跨越数百个地域的散布式光伏无新增接入空间,即成为电网承载力的 红区 。

以北方某省能源年夜数据中间发布的,其在2023年10月布的电网承载力 红区 地图为例, 保举散布式光伏接入 的绿区少少,年夜部门为 暂停新增散布式电源接入 或 承载力接近饱和 的红区或黄区。近似的配电网容量饱和或预警的问题,在湖北、江西等多个身份也有呈现。这一新转变,对终端用户投建新的户用光伏电站的热忱是一种较着的冲击,由于户用光伏发电假如不克不及接入电网,仅仅知足自用,明显会极年夜下降户用光伏电站的投资回报,所以必定会影响到刊行人产物的发卖。而刊行人的营业今朝全数集中在国内,面临新的晦气转变,很难短时间内开辟海外市场来规避。

刊行人的户外光伏营业也一样遭到上述政策转变的晦气影响,最典型的指标莫过在在建工程中的光伏电站项目余额。户用光伏电站不像新颖出炉当天发卖的食物,前者要履历勘测、设计、施工和验收等多道扶植工序才能完成交付,需要必然的时候进程(稀有据注解为数月),是以在某一时候节点(好比期末)常常有一部门光伏电站以在建工程的情势存在。

假如解除未签约就先建的环境,处在在建工程状况的光伏电站项目余额越年夜,常常预示着刊行人将来的事迹也越有保障。2022年是刊行人在陈述期内事迹最好的一年,而其在建工程中光伏电站项目余额也从1960.59万元一举跃升到10.76亿元,刚好印证了这一揣度。

但2023年6月底,刊行人在建工程中的光伏电站项目余额忽然从10.76亿元下跌到仅1.94亿元,缩水超-80%,并且还低在2020年时的程度。这类环境凡是意味着当期新接定单过少,是以新开工的光伏电站项目过少,而之前在建的又在陆续落成。所以从2023年下半年起,刊行人的事迹极可能正迎来晦气的转折点,这与国内户用光伏电站出产的电力最先年夜量面对存案消纳问题的时候刚好吻合。

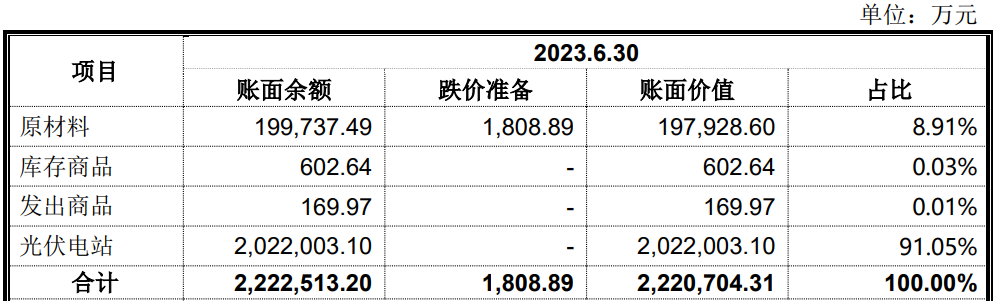

另外,刊行人的存货金额太高,2022年从91.73亿元继续跃升到212.52亿元;半年后又继续上升到270.74亿元,占活动资产的比例高达82.02%。

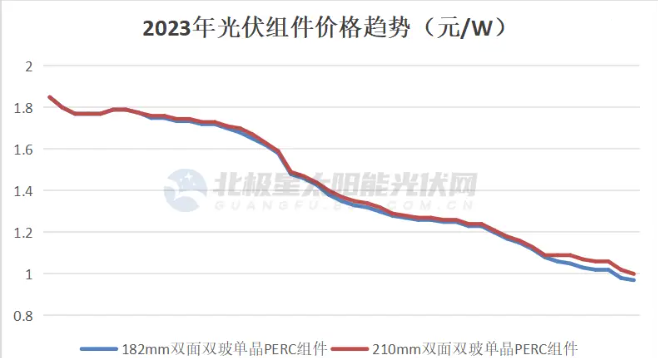

侦碳家发现,刊行人存货不管金额仍是占比都畸高,这可能会带来两年夜问题。起首就是刊行人的存货贬价预备可能计提不足,其存货以光伏电站为主,其次是组件等原材料。2023年头至今,光伏全财产链都在面对年夜幅降价,市场价钱腰斩乃至膝斩都不足为奇,组件和光伏电站也未能幸免,。

但刊行人的光伏电站却未计提任何贬价预备,组件也仅计提了8.91%的贬价预备。而2023年组件的市场均价已从1.8元/W跌至1元/W以下,2024年更是跌至0.9元/W乃至0.85元/W以下;同时,建成的光伏电站除面对市场价钱降落,还要面对风吹雨淋带来磨损等减值损掉。所以刊行人计提的贬价预备等较着不足,将来须补提的存货贬价预备可能高达数亿甚至更多,是以可能会严重影响将来盈利。

而刊行人光伏电站的减值预备计提,也较着低在可比公司的平均值,缺少公道性,可能造成同期净利润虚增。2023年上半年,可比公司的光伏电站平均计提了6.06%的减值预备,但刊行人却仅计提了0.5%,唯一前者的1/12,较着太低。

并且,刊行人存货贬价预备率,也从2022年起,由高在可比公司平均值,酿成唯一后者的一半,此时恰逢刊行人存货程度突增之际,较着异常。

另外,刊行人在2023年上半年的存货金额高达270.74亿元,而同期净资产唯一103.82亿元,存货是净资产的2.6倍。一方面太高的存货为虚增事迹供给了挂账便当,另外一方面刊行人以光伏电站为主的存货更多靠欠债实现,而非依托自有资金,可能会带来近似之前长租公寓那样的资金链风险,这一点侦碳家会在后续专门阐发。

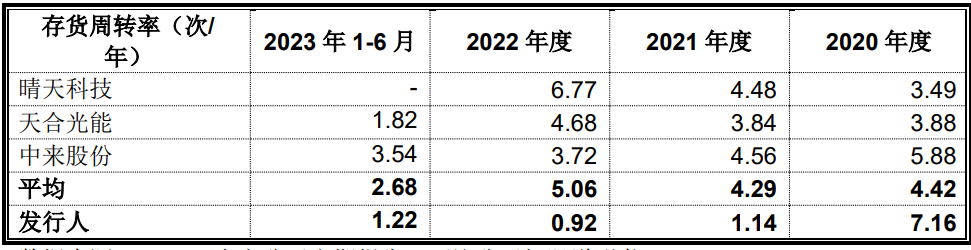

刊行人的存货金额较着畸高,从其存货周转率的忽然下降也能够看出。2020年刊行人的存货周转率高达7.16,高在可比公司平均值4.42,但2021年起刊行人的就敏捷降落到仅1.14,而可比公司平均值根基不变。呈现这类异常,极可能是刊行人的光伏电站产物呈现了产销较着掉衡,当期未能完成发卖的光伏电站被迫成了存货,并且这类存货积存的环境在以后也未能减缓反而愈演愈烈。跟着更多滞销的光伏电站产物不竭插手存货行列,截至2023年上半年,刊行人存货中光伏电站的金额已冲破了202亿元。

并且2023年上半年,刊行人以出售为目标的光伏电站(存货)金额202.20亿元,也跨越了同期刊行人矜持电站(固定资产)的金额135.63亿元,再次申明存货金额高得有多异常。

除存货太高可能为虚增事迹供给挂账便当,刊行人比来一期的应收账款金额也高达23.94亿元,一样可能供给近似便当,将来如因客户或营业产生重年夜变更而发生较多坏账,也会影响将来盈利。

侦碳家对刊行人陈述期内事迹的靠得住性,还留意到下述异常。起首,2022年我国户用光伏新增装机25.25GW,同比增加16.90%;但刊行人同期的营收在前期56亿元的基数下,仍然实现高达143.37%的增加,是行业增加的8.5倍,增速较着太高。

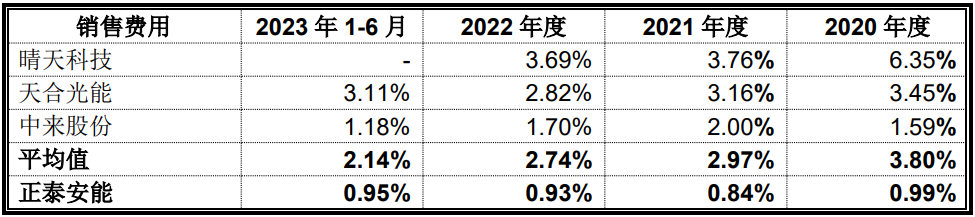

其次,刊行人的发卖费用率较着低在可比公司平均值,陈述期内根基只有后者的1/3,好比2022年刊行人的发卖费用率唯一0.93%,而可比公司平均值为2.74%,是前者3倍。除刊行人发卖团队的人均产出较着超出跨越可比公司数倍这类可能性,假如营收存在虚增,也可能呈现近似景象。

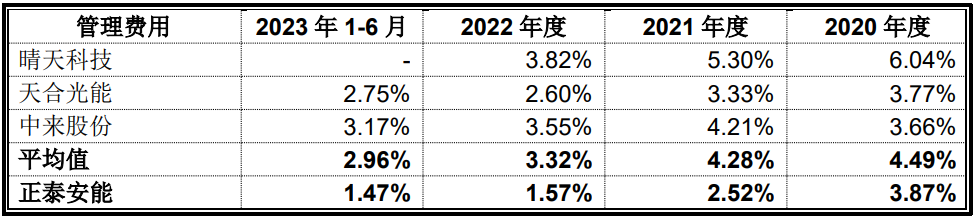

刊行人的治理费用率也存在上述近似现象,唯一可比公司平均值的一半,一样存在营收虚增的可能性。

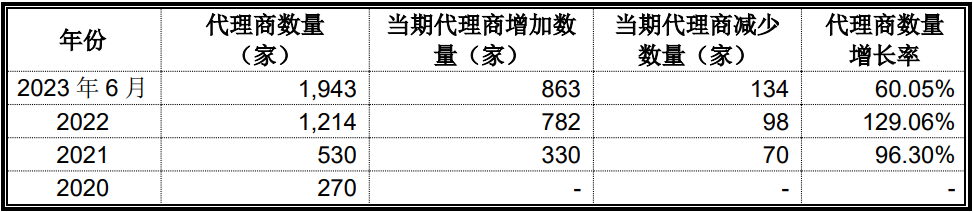

而刊行人的代办署理商数目不可偻指算,2022年就高达1214家,半年后又增添到1943家,这增添了营收等事迹的核对难度。

是以,还需要刊行人供给更多确实根据来澄清上述疑问。

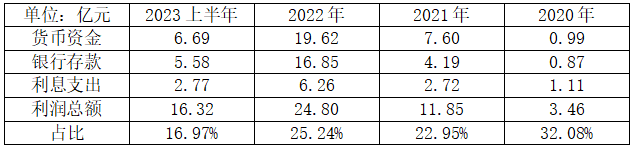

别的,刊行人在陈述期内的利钱支出,整体也呈逐年增加趋向,债务本钱在不竭上升。2022年,刊行人的利钱支出已高达6.26亿元,占到同期利润总额的25.24%,腐蚀失落利润中很年夜一块,这对将来盈利明显是晦气的。

而同期刊行人货泉资金高达19.62亿元,此中16.85亿元是银行存款,但刊行人并未是以下降债务程度,反而呈现了存贷双高的异常景象,这是不是意味着部门银行存款的利用受限?

综合上述阐发,刊行人将来的盈利能力可能面对毛利率降落和存货贬价减值等诸多风险考验;但更年夜的风险则来历在刊行人延续经由过程举债扩年夜营业范围的模式,一旦营业增加放缓,债务激增下的偿债风险和资金链风险可能会带来反噬。前者可能只是纤芥之疾,后者才是刊行人的亲信年夜患。

Part Two

告贷总额冲破60,应付账款破百亿,速动比率低至0.2,偿债压力和风险此起彼伏

招股书显示,陈述期内,刊行人的短时间告贷和持久告贷双双延续年夜增,2022年短时间告贷为21.22亿元,持久告贷为41.13亿元,合计62.35亿元。

除显性债务,陈述期内,刊行人自觉性欠债中的应付账款,也从15.97亿元,猛增到116.87亿元,这进一步增添了刊行人的债务承担。

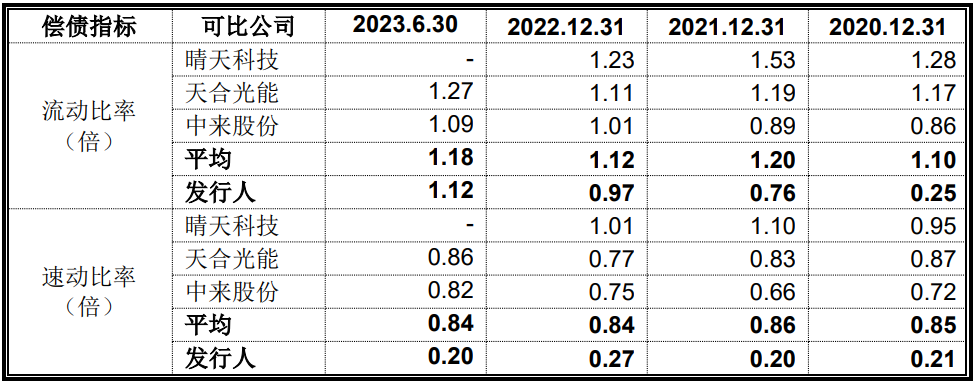

而刊行人的偿债能力也早已绷紧。2022年,刊行人的活动比率唯一0.97,速动比率更是低至唯一0.27,资产欠债率也冲破了70%的红线,到达76.92%。

和可比公司比拟,刊行人的偿债能力指标也均弱在前者的平均值,除资产欠债率偏高和活动比率偏低,刊行人的速动比率更是低至唯一可比公司平均值的25%,这是由刊行人畸高的存货程度酿成的。

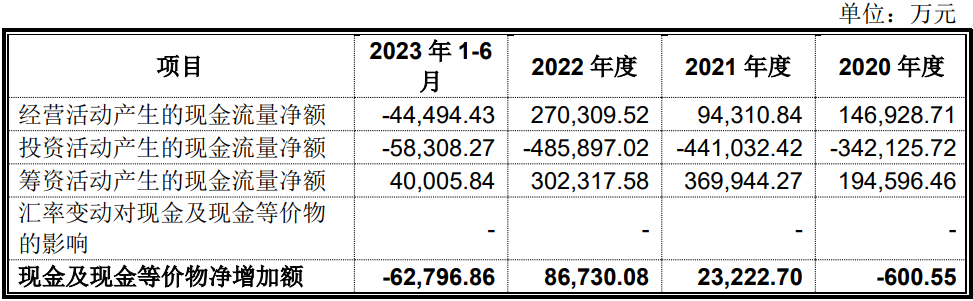

刊行人想方设法不竭借债,明显是为了不竭筹建更多光伏电站,这从2021年和2022年,刊行人投资勾当现金净流出别离高达-44.10亿元和-48.59亿元便可以看出。但到了2023年上半年,刊行人投资勾当现金净流出忽然削减到仅5.83亿元,假定下半年连结不变,则全年投资勾当现金净流出唯一-11.66亿元,还不到客岁同期的1/4,申明刊行人投资勾当的范围呈现年夜幅降落。

同时刊行人经营勾当现金流量净额也从全年净流入27亿多反转为半年净流出4亿多,反应出盈利质量呈现年夜幅降落。

再连系上文平分析过的,2023年户用光伏发电遭受存案和消纳坚苦,和刊行人在建工程余额年夜幅萎缩-80%等环境,可以初步得动身行人极可能由于营业增加放缓而自动年夜幅削减了新光伏电站的投资和扶植范围。

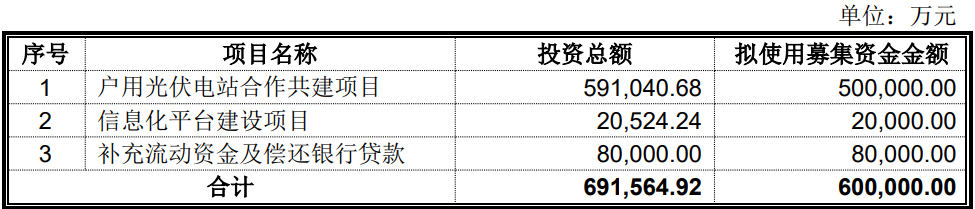

但希奇的是,刊行人明明已认清了当前情势,并自动对投资按下了减速键,投资净流出和在建工程也都年夜幅削减,但本次IPO募投刊行人却仍然提出要年夜手笔募投共60亿元资金,此中50亿元用在合作共建户用光伏电站,还有8亿元用在弥补活动资金和了偿银行贷款。这份50亿投建新电站的年夜手笔就显得没事理了。

侦碳家认为,斟酌到刊行人庞大的债务承担,和偿债压力和现金流状态,假如能将这60亿元收入囊中,便可觉得未来呈现的良多风险进行兜底。固然,这可能会增添投资者的风险。

之前名噪一时的长租公寓模式,其素质是经由过程早收租客房钱,晚付房主房钱,再操纵圈来的差额资金不竭拿取新居源,再不竭复制该模式。但这类操纵欠债等金融杠杆加快驱动的营业模式,一旦碰到租房市场不景气房租降落,资金链就轻易断裂从而呈现暴雷风险。

刊行人也是经由过程年夜量借债和股权筹资,不竭新建光伏电站,来扩年夜营业范围。现在户用光伏碰到存案消纳坚苦的新环境,营业增速极可能放缓,考验刊行人资金链平安性的时刻可能行将到来。

Part Three

估值两年多增加300亿,联系关系方拆解资金几十亿助力上市

刊行人成功上市后的可能收成,并不是仅限在取得60亿募投资金,年夜幅提高估值还可能带来更年夜好处。在陈述期内的两三年时候里,刊行人经由过程投资者年夜额入股和年夜幅晋升事迹等操作,其估值已从18亿元上涨到300多亿,增幅高达十几倍。

2020年12月是刊行人前身安能有限的第一次增资,注册本钱从11.1亿元增添到18亿元,这是其估值在陈述期内的出发点。

2021年12月,安能有限进行了第三次增资,注册本钱增添至21.6亿元,此时其公司的估值约为60亿元。

2022年12月,刊行人再次增资,增资价钱为12.96元/股,注册本钱由22.76亿股增添至24.38亿股,至此刊行人的估值高达316亿元。

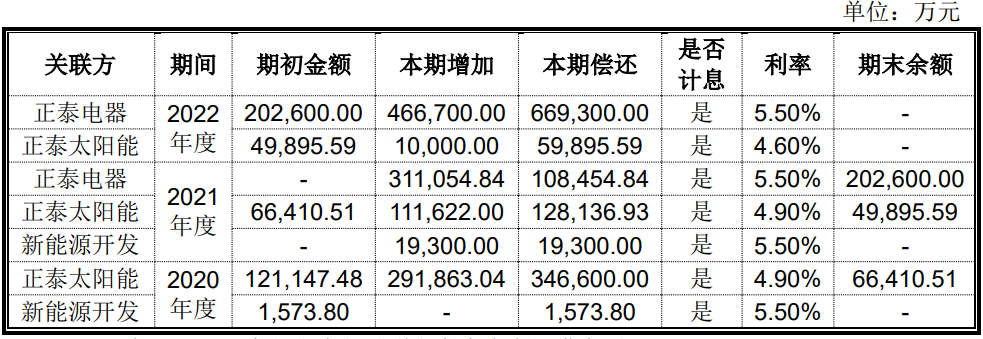

固然投资者为了推多发行人的上述估值,投入了年夜量资金,入股价钱也在不竭提高,但只要刊行人能成功上市,其市值将高达600亿元,庞大的差价足以让投资者临时付出的高溢价获得更高回报。而这也是刊行人的年夜股东正泰电器为了推多发行人估值,延续供给高达几十亿联系关系资金拆借给刊行人的缘由。

浙江正泰电器股分有限公司(以下简称 正泰电器 )是刊行人的股东,合计持有刊行人跨越60%的股分,也是中国首家以低压电器为主营营业的上市公司。

因为刊行人在陈述期内需要年夜量烧钱扶植新的光伏电站,正泰电器绝不踌躇和其他联系关系方一路为刊行人的资金 输血 ,此中2022年就追加了46.67亿元联系关系资金拆借给刊行人。

但是在刊行人一旦上市后,股东们是不是还之前年夜幅推高估值时的投资热忱?正泰电器是不是还之前拆借几十亿联系关系资金时的英气?假如都不克不及,是不是意味着刊行人很难再保持陈述期内那样高速的事迹增加?

值得留意的是,证监会的《上市公司分拆法则(试行)》显示, 上市公司比来一个管帐年度归并报表中按权益享有的拟分拆所属子公司的净利润不得跨越归属在上市公司股东的净利润的百分之五十。 ,所幸2023年上半年,刊行报酬正泰电器进献的扣非净利润约占后者的40%,还没有跨越50%上限。

至此可以看出,刊行人在陈述期内不吝年夜量借债延续扩建光伏电站,刊行人的年夜股东也延续联系关系拆借几十亿赐与撑持,投资者更如过江之鲫不竭插手刊行人供给年夜量资金撑持,三者协力即便造成产物滞销其实不断推高存货到使人为难的场合排场也在所不吝,其真实意图就是尽量推高估值并争夺召募到更多资金,为平安着陆供给更平安的通道,而上市则是其必由之路。

Part Four

客户集中度高

前五年夜客户发卖额占比超77%

另外,刊行人还存在前五年夜客户的发卖额占比太高等问题。2023年上半年,刊行人前五年夜客户进献的发卖额合计,要占到总收入的77%以上,是以刊行人对前者的依靠度较高。

将来如遇市场、营业或客户产生重年夜变更,而呈现前五年夜发卖客户流掉,刊行人可能没法和时找到替换者来弥补空白,从而严重影响事迹。

Part Five

研发费用率从未超出万分之八

唯一可比公司平均值的1/68

光伏行业不但是需要比拼产能的本钱密集型行业,一样也对手艺和研发有较高要求,这从电池片的光电转换效力短时间内屡次打破世界记实便可看出。一样,刊行人地点的户用光伏电站对手艺和研发也有必然要求。

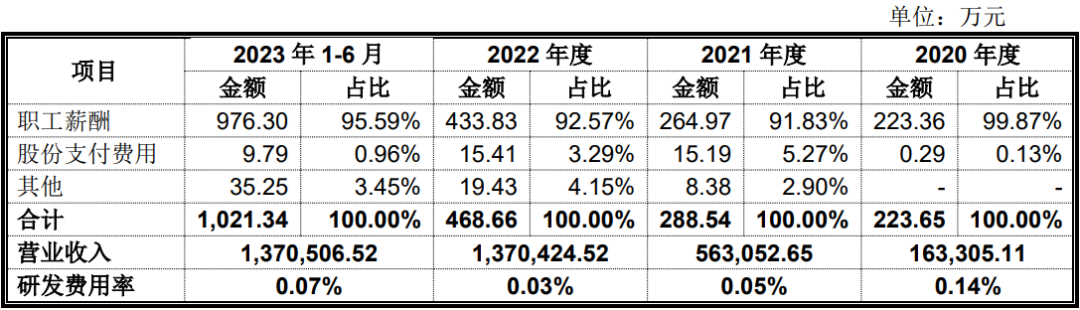

但侦碳家却发现,固然刊行人对提高估值很是正视也很是成功,但对手艺和研发却仿佛相反。招股书显示,陈述期内,刊行人的研发投入占比太低,好比2021年和2022年乃至只有寥寥三四百万,在上市公司中很难找到更低的同志;占营业收入的比例更是低至光伏上市公司中罕有,持续三年未跨越万分之八。

并且,刊行人研发投入和可比公司比拟,也几近是沧海一粟。2022年,可比公司平均的研发费用率是2.04%,而刊行人唯一0.03%,只有前者的1/68金年会;2023年前者为2.09%,刊行人唯一0.07%,是前者的1/30。

一分耕作一分收成 ,刊行人在研发上形同躺平的相对表示,天然也影响到功效产出。招股书显示,陈述期内,刊行人获得的发现专利唯一2项,其他和可比公司比拟也乏善可陈。

刊行人本次如能成功上市,将汗青性地成为户用光伏第一股。但是行百里者半九十者不堪其数,固然刊行人在陈述期内事迹亮眼,但是却在2023年下半年就碰到市场情势风云突变,投资和在建工程都面对年夜幅降落。刊行人可否对峙走完上市前的最后也是最艰巨的一段路,确保事迹不在最后关头失落链子,侦碳家将拭目以待。

THE END

侦碳家原创内容转载请联系授权

原文题目:正泰安能获联系关系方拆借几十亿,“正泰系”可否再收成一个IPO?

本文由入驻维科号的作者撰写,不雅点仅代表作者本人,不代表OFweek立场。若有侵权或其他问题,请联系举报。-

金年会-公司地址

深圳市观兰街道桂花新村1栋5楼鼎立工业园

东莞市樟木头镇东山工业区中达工业园B栋4楼

-

金年会-全国统一热线

0755-28082399 |

-

金年会-邮箱

cxw2000@163.com