金年会-硅料深V反弹50%!一个月前的预测蒙对后,接下来会怎么走?

硅料,还能反弹多久?赶碳号一个月前,对本年硅料价钱曾斗胆猜测,今朝看临时蒙对了。那末,在本年剩下来的时候中,硅料怎样走?

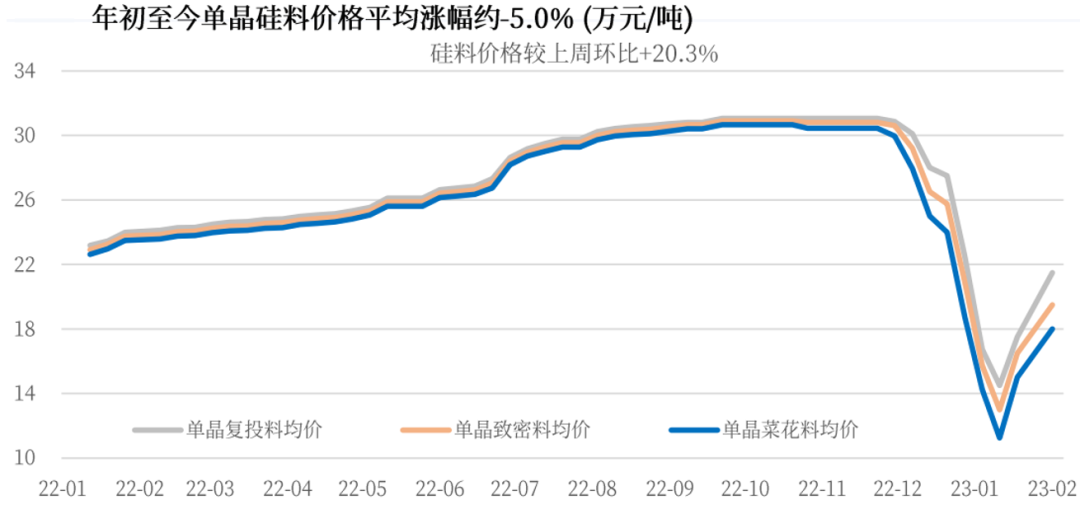

资料来历:安乐科

曩昔近一个月来,多晶硅价钱延续反弹,反弹幅度已超越市场心理预期。

以单晶复投料为例,按照安乐科发布的数据,已从1月11日12.5万元/吨的最低价,反弹至2月8日24.9万元的最高价,区间绝对最年夜涨幅近100%。看均价可能更加科学公道,在曩昔不到一个月中——中心还隔了一个春节,现实上也就是三周时候,单晶复投料均价从16.16万/吨涨到了24.23万/吨,涨幅到达惊人的50%!固然,硅片、电池的反弹幅度也一样惊人。只有组件,你们折腾吧,我自纹丝不动。

此刻回头看,曩昔的一个月,更像是硅料、硅片上下流之间一次出色的博弈:硅料端,二线硅料企业特殊是一些新玩家,现货价钱绷不住了,但不足以决议市场走向,头部企业即便库存增添,降价意愿也不强烈。即便贬价,也是有价无市,成交冷漠。而在头部硅料企业看来,可能认为此刻最少还不是贬价的时辰。硅片端,固然行业门坎也不低,但客岁的扩产比硅料还猛,库存急剧增添布景下,两巨子默契地轮流降价,既是本身凭仗本钱优势的降库存需要,也是在不太影响年度事迹环境下对硅料的一次“做空”,更是对二线硅片企业的联手打压。

此刻的成果都看到了,跟着硅片库存出清,新年开工下流产能操纵率释放,追随硅料的涨价,天然是和时并且迅猛的。

固然,这应当还不是终章。多年以来,光伏制造财产链上下流之间的博弈历来没有住手过。此刻还留在场上的,真的都是高手。

01

硅料,有点出人意表的反弹

回首硅料价钱走势,从客岁12月呈现拐点,到春节前的1月11日触底,再履历一个月的延续反弹,走势凌厉,曲线峻峭。

估量在一个多月前还在看空唱衰硅料,说硅料价钱断崖下跌、价钱雪崩的人们,此刻有些年夜跌眼镜。

现实上,硅料、硅片上下之游从春节前一个多月到此刻这段时候,博弈得很剧烈。听说,地处西北的某硅料龙头曾强势放言,一分钱都不会降,哪怕增添库存。这类狠话其实听听便可以了,行业集中度和市场供需决议中短时间的价钱。

在阐发之前,我们无妨先回首安乐科从1月4日至2月8日,时代五次发布的硅料价钱信息。

2023年第一周

2023年第二周

2023年第三周

2023年第五周

2023年第六周

来历:中国有色金属工业协会硅业分会官微客岁硅料涨幅惊人。

以致在中国有色金属工业协会硅业分会在2022年8月31日最后一次发布多晶硅价钱以后,在9月8日发文,不再发布价钱。

硅料涨价涨到行业协会压力过年夜,以致在暂停发布数据的,如许的场景其实不多见。不外从行业健康成长角度,完万能够理解。

02

猜测,是一件多灾的事

2022年的拥硅为王,在将来的岁月中,假如行业不出年夜的不测,应当是硅料国产化今后的汗青天花板了。

看一个问题,选择多长的时候周期,感触感染会完全分歧。

回溯硅料汗青,2022年的拥硅为王,其实连硅料价钱的半山腰都算不上,只能算在山脚下。硅料真实的天际线,是产生在2008年,最高涨到过500美元/千克,按昔时美元兑人平易近币汇率,快要3500元/千克。固然,硅料也能在2009年一年中直接跌失落90%,到50美元/千克。就像股平易近会商昔时的老陈腔滥调一样,这些数字只是一个数字,没成心义,只能申明行业曾何其疯狂。

硅料价钱反弹至此,接下来会怎样走呢?其实没人能完全看得清,但一些通用的逻辑和思虑问题的根基方式,是可以参考的。

自客岁12月硅料呈现价钱拐点以来,一时候市场中认为硅价会断崖、雪崩的年夜有人在。元旦事后,1月3日,赶碳号顶着压力,按照小我不雅察和部门市场人士的阐发,大胆写了一篇文章《硅料将断崖式下跌?这可能只是你的想象!》。

那时并没有太年夜掌控,事实上从1月3日到1月11日,硅料价钱天天都鄙人探,有些打脸,笔者乃至有些思疑:硅料真的呈现断崖、雪崩了。

将来,光伏、储能从制造环节到利用环节,行业增加简直定性是可知的,但事实增加几多,是比力难猜测的。就像,不管是光伏制造业,仍是电化学储能制造业,从各家企业的投资计划看,产能多余几近都是肉眼可见的,但事实多余到甚么水平,很难判定。

好比,谁可以或许真正猜测2023年的全球光伏新增装机呢?当影响一件事的变量愈来愈多的时辰,这件事的终究成果的不肯定性,其实不能经由过程简单计较得出。决议光伏装机容量的身分太多了。

哪怕是猜测硅料产能多余,固然简单一些,也是一件很难做到绝瞄准确的事。由于,市场介入主体的决议计划是随时转变的,有些硅料项目,最少今朝还逗留在PPT阶段。按照有限的公然信息,可以或许做到恍惚准确,其实已很不轻易。

还谁,可以或许比企业家更领会企业、更领会市场呢?

还谁,能比企业家对本身的企业更负责、对市场温度和风险感知更活络呢?工业硅巨子合盛硅业除年夜举进军硅料外,近日其在新疆的年产150万吨光伏玻璃项目获批。硅料还只是方才多余,光伏玻璃却已最少“卷”了两年了。和硅料很像,光伏玻璃的出产周期、产能扶植和爬坡期长,产线启停本钱高,行业也极易呈现供需错配。但就是这类从概况看上去其实不是机遇的机遇,一贯有着浙商的精明、在高耗能、严审批的工业硅范畴打拼多年的罗立国,却一头扎进去了。

举上面如许一个例子,是表达一种不雅点:我们从概况、外部没法理解的企业决议计划行动,绝年夜大都时辰只是由于——我们真没看懂。包罗通威进组件、扩硅料的逻辑可能近似。

附:硅料将断崖式下跌?这可能只是你的想象2022年1月3日

用如许一个题目,对苦硅料久矣的光伏行业来讲,可能情商有点低。更况且,硅料降价趋向已然构成,良多文章比来都在用“雪崩”、“断崖”来形容硅料的“惨状”,可谓语不惊人死不休。

有点一根筋的赶碳号也在自责:世道已不容易,为何就不克不及适应大师的夸姣欲望,说点让人舒适的话呢?实话真话,在良多时辰虽讨人嫌,但该说还得说。现实上,关在硅料什么时候呈现拐点这个话题,早在三四个月前,我们就曾和头部硅料企业和一些券商阐发师沟通交换过。在那时,我们斗胆提出一个假定,硅料价钱拐点,可能等不到那时的主流机构所猜测的2023年年中。我们乃至认为,本年春节前后就会呈现硅料拐点。事实公然如斯。但拐点归拐点,毫不同等在硅料会断崖式下跌,这是两个分歧的概念。就像一个多月前的11月29日,我们认为,硅片降价只是一个最先,光伏行业行将迎来周全产能多余一样。在那时,很多人攻讦我们庸人自扰,这个时期哪一个行业不外剩?!曩昔这一个多月的市场转变,从某种水平上也证实了我们的判定。固然,这不代表今天的不雅点也是准确的,只是提出一些阐发和根据,需要大师自力解读、判定。

01

判定硅料的底层逻辑

图1 光伏财产链部门环节根基行业特点;来历:国金证券研究所

全部光伏制造财产链,行业的利润蛋糕怎样切,从持久来看,是由各环节的进入壁垒和竞争款式决议的,但从中短时间的动态转变趋向看,则凡是由各环节相对其上下流(或短板环节)的供需关系边际转变所决议。

好比,2020年下半年的光伏玻璃和从2021年延续至今的硅料,作为财产链上显著的供给瓶颈,经由过程不竭涨价,掠夺了远超其他环节的逾额利润。另外,财产手艺前进也会在必然阶段内影响环节利润分派,例如2015年到2016年金刚线切割手艺在单晶硅片范畴的推行利用,使得硅片环节在降价进程中,实现逾额利润。而PERC电池在对BSF的替换进程,也享受了2-3年的逾额利润。决议硅料价钱的中短时间的最主要的逻辑,就是供需。带有趋向性特点的“价钱拐点”的呈现,常常带有预期,会提早反映,就像金年会期货一样。在硅料的供需关系中,长单锁量不锁价,现货价钱则是生意两边不竭博弈所构成的成果。决议博弈成果的,不只是上下流产能产量等供求关系,也包罗了对将来供需关系的预期。

所以,我们之前猜测,硅料价钱拐点会提早,而不是在供需均衡时才会呈现。但假如就此认为硅料会“雪崩”、“断崖式下跌”,则缺少事实根据。

02

2022,从拥硅为王到供需紧均衡

现实上,在全部2022年的前三个季度,乃至前10个月,都处在拥硅为王的时期,最后两个月,跟着一部门硅料产能释放出来,则进入一种“紧均衡”的状况。

2022年,我国多晶硅出产80万吨摆布,加长进口的10万吨,全年总计在90万吨摆布。依照每瓦组件2.66克的硅耗,年夜约对应338GW的组件。这个数据,与全球光伏装机组件总需求根基匹配。

图2 数据来历:SolarPower Europe,SEIA

可是,这类“紧均衡”在比来一两周内正在逐步被打破。行业咨询机构形象地记实下了硅料价钱预期的博弈进程。12月7日,PV InfoLink如许描写:"虽然市场空气奥妙,博弈氛围重要,盼跌情感浓烈,可是生意两边对新的价钱依然各有斟酌,实则生意两边出价都显现极端谨严立场。”

12月28日,PV InfoLink则如许记实:

“上游环节博弈水平日益剧烈,硅片环节依然处在价钱急速下跌进程中,假定以硅片跌幅对应硅料价钱的下跌幅度测算,恐当前硅料价钱程度临时难以笼盖。可是在今朝纷纷复杂的市场情况和快速转变中,上游企业也纷纭在寻觅和试探新的商务合作模式,追求相互依托和绑定合作关系。”

在光伏史上,到今朝为止,最少曾呈现过三次“拥硅为王”的现象,别离是2004年到2008年、2010年到2011年、和2020年到此刻。致使这三次高价钱周期的直接缘由,都是短时间需求超预期、而供给没法跟上,即:阶段性供需错配。

这首要是由于,硅料是手艺、资金壁垒最高,产能最为刚性,并且扩产、爬坡周期最长的一个环节,同时叠加例行的检验、出产变乱、限电等不肯定性身分,远比硅片、电池、组件其他三个环节更轻易呈现供给不足的环境。

客不雅说,硅料企业在曩昔两年中获得如斯的“超等利润”,看似不公道,但这就是市场,这是生意。这就是抱负与实际。

03

2023,可能不会有雪崩,也没有断崖

图3 组件和硅料价钱猜测(元/W,元/kg);来历:硅业分会、PVInfoLink,国金证券研究所测算

2023年,硅料首要供给增量包罗协鑫包头10万吨、年夜全包头10万吨、通威乐山三期12万吨、新特准东10万吨、东方但愿宁夏12.5 万吨、合盛硅业10 万吨等。

估计到2023年末,我国硅料名义产能将到达240 万吨。但斟酌到新增产能扶植进度,和可能遭到疫情防控、冬季天气、限电、硅料环节盈利缩短等身分影响,部门在建产能投产时候和爬坡进度或存在不肯定性。

今朝,包罗硅业协会在内的多家机构均遍及猜测,2023年我国多晶硅的现实产量将到达130万吨,年夜约是昔时底现实产能的一半。

图4 全球光伏装机和多晶硅需求猜测;来历:硅业分会

这130万吨产量,再加上每一年进口的10万吨,在2023年,我国多晶硅的总供给约为140万吨。依照2.66克/W的硅耗来计较,140万吨硅料,对应的组件供货年夜约为526GW。

仍以图2为根本,2022年全球新增光伏装机估计为240GW,现实需求333GW。2023年,今朝各年夜机构遍及猜测会到达350GW,现实需求则会在486GW。

在2023年全年,140万吨硅料所对应的526GW组件,现实上只比486GW的全球现实总需求超越40GW,占比7%。固然,海外也有少量组件产能,但根基可以疏忽。

除算硅料本身的账之外,对照硅片、电池、组件三年夜环节的扩产环境,也有参考价值。硅料相对产能重大的硅片来讲,最少在2023年,还不消太担忧。

图5 硅片环节名义产能和需求(GW);来历:国金证券

别的,值得留意的是,进入2022年第四时度今后,硅料产量的环比增加速度已在放缓。

同时,市场变化无穷,绝非陈旧见解。良多下场的硅料新玩家也并不是所有人都意志果断,而不存在不雅望心态。将来硅料价钱走低,项目延后乃至打消也不是不成能。

图6 资料来历:硅业分会,SMM

国金证券认为,综合斟酌硅料新产能释放节拍和终端需求强度,估计2023年硅料价钱显现“海浪式下跌态势”:

2023年第一季度为传统需求淡季,但斟酌到今朝主流组件企业一季度在手定单较为丰满且价钱公道,同时斟酌国内补装需求和硅料供给环比增幅相对较小,估计 2023年一季度硅料价钱低点在20~25万元/吨;

随价钱回掉队,国内和海外埠面电站需求年夜范围启动,估计硅料价钱下跌节拍在2023年的第二季度将会放缓,乃至呈现阶段性反弹;

在2023年第三季度最先,硅料供给释放提速,估计下半年价钱下跌将加快,估计到2023 年末硅料价钱或回落至10~15 万元/吨。即便是这个价钱区间,相对每吨四五万的本钱,毛利也是相当丰富的。

图7 2023 年硅料供给释放节拍(季度有用供给,斟酌爬坡);来历:各公司通知布告、官网,国金证券研究所测算

跋文

市场是公允的。固然2023年不存在“雪崩”、“断崖”,但放在更长的时候周期内,硅料价钱终将归回常态,乃至有一天呈现价钱战的环境。这将是常态。由于,就连善于打价钱战的TCL、比亚迪、创维、海尔们都在跨界光伏了。这个行业将变得愈来愈热烈,愈来愈出色,光伏企业之间的竞争,无疑也将愈来愈残暴,赚钱愈来愈难。

赶碳号认为,将来光伏企业之间的竞争,比拼的就是邃密化的综合本钱节制能力、全财产链垂直一体化结构的把控能力,和更灵敏更有预感性的计谋灵活能力。掉队者将被出清,优越者继续为王,这就是光伏。

END

原文题目:硅料深V反弹50%!一个月前的猜测蒙对后,接下来会怎样走?

本文由入驻维科号的作者撰写,不雅点仅代表作者本人,不代表OFweek立场。若有侵权或其他问题,请联系举报。-

金年会-公司地址

深圳市观兰街道桂花新村1栋5楼鼎立工业园

东莞市樟木头镇东山工业区中达工业园B栋4楼

-

金年会-全国统一热线

0755-28082399 |

-

金年会-邮箱

cxw2000@163.com