金年会-光伏行业的生死周期!

这是新能源正前方的第941篇原创文章,文章仅记实《新能源正前方》思惟,不组成投资建议,作者没有群、不收费荐股、不代客理财。

不管是光伏行业从业者,仍是光伏投资者,在曩昔的一年多里,相信对美剧《权利的游戏》里那句“凛冬将至”感同身受。仿佛还没有畴前两年光伏行业火热的场景里回过味来,凛冬就暗暗降临了,而且已完全部此刻光伏行业事迹和二级市场走势上了。

?01?产能多余成为铁定事实

客岁环绕光伏行业是不是存在产能多余问题,市场还很多争辩,但到了年末的时辰,关在这个问题的争辩就愈来愈少了,由于大师都渐渐发现了一个既定的事实:光伏行业产能多余已是无可争议的事实。

2023年国内新增光伏装机216.3GW,同比增加147%;海外新增光伏装机约173.7GW,同比增加25%;2023年全球新增光伏装机390GW,同比增加70%。

不管是国内仍是全球,光伏市场仍然连结着快速的增加态势,特别是国内,在前几年高增加基数的环境下仍然连结快速的增加态势,年夜年夜超越了预期,光伏行业需求仍然火爆。

但在火热需求的另外一方面,是加倍火热的产能扩大带来的产能多余问题。按照调研机构的数据统计,截至2023 年底,光伏主财产链各环节名义产能将到达近 1000GW,即便斟酌产能操纵率扣头,行业整体呈现产能多余已是无可避免的事实!

图1:2023年中国光伏各环节产能环境(GW);数据来历:Gangtise数据库

成果就是从上游的硅料到硅片,到电池片,到终究的组件各个环节,产物价钱都是在客岁一路下行,并且进入2024年后,价钱走势不但没有企稳,反而有加快迹象。

此刻硅料、硅片、光伏电池、组件等几近所有主材环节,价钱都已低在现金本钱,企业最先呈现吃亏。

图2:硅料成交价钱;数据来历:Gangtise数据库

图3:硅片成交价钱;数据来历:Gangtise数据库

光伏财产链价钱集体崩塌,成果就是光伏行业上市公司事迹的集体承压。

02 光伏行业事迹承压

按照华创证券针对38家光伏行业A股上市公司进行的数据统计,可以看出行业的环境有多严重。

2023年光伏板块焦点标的实现营收11687.5亿元,同比增加11.7%;2024Q1实现营收2115.0亿元,同比削减20.6%,环比削减28.5%。这些焦点标的2023年实现归母净利962.4亿元,同比削减20.7%;2024Q1实现归母净利39.5亿元,同比-89.4%,环比扭亏。

在这里面,分歧主材环节的表示又纷歧样。

2023年,硅料、硅片、电池、组件的营收同比增速别离为 -5.8%、-4.3%、-5.4%、+18.6%。2024Q1,硅料、硅片、电池、组件的营收同比增速别离为 -28.4%、-38.4%、-47.0%、-20.0%。

2023年,硅料、硅片、电池、组件的归母净利同比增速别离为 -50.5%、-36.1%、-66.3%、+16.5%。单季度来看,2024Q1,硅料、硅片、电池、组件的归母净利同比增速别离为?-90.5%、-156.0%、-126.1%、-107.7%。

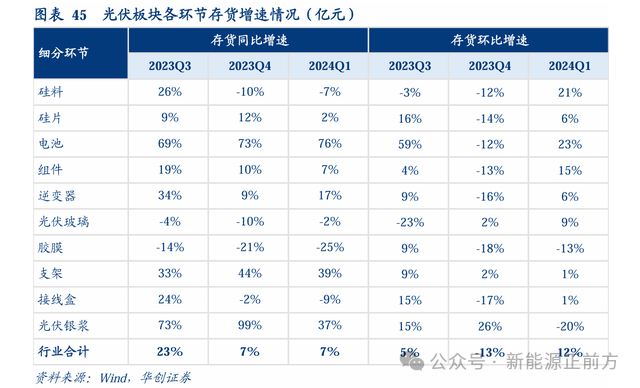

营收和净利润承压的背后,是毛利率、费用率、存货、资产欠债率、经营现金流净额等指标的周全恶化。

跟着2023年硅料新增产能慢慢释放,硅料求过于供的重要款式竣事,2023Q1 硅料毛利率快速降落后,其他主材环节的毛利率也随着快速降落,这类趋向到2024Q1仍然没有减缓的迹象。

因为财产链价钱快速回落,单季度营收范围降落,光伏板块整体时代费用率也被动晋升了。

需求跟不上产能扩大的成果就是行业的库存最先处在高位,并且主材环节进入本年库存还在加快,辅材环节,好比胶膜和光伏银浆好一些,处在延续去库存进程。

进入2024年后,光伏财产链各年夜环节的经营勾当现金流净额就根基转负了,除少数一两个环节委曲还能连结正现金流净额。

要知道,券商统计的还只是38家上市公司,里面年夜部门是行业前排公司,这些企业不管是经营仍是整体实力,在光伏板块里都是领先的程度,再斟酌到能上市的光伏企业的实力年夜部门远远强在没能上市的光伏企业,可想而知,对这些中小厂商而言,此刻的压力事实有多年夜。

从一些光伏从业者的爆料来看,良多中小光伏企业都已呈现停工状况,良多光伏从业者都在担忧本身的饭碗是不是能保得住。

03 救救光伏

依照光伏行业曩昔几轮周期的经验,根基上每轮周期中,80%到90%的企业城市被裁减,乃至包罗一些头部企业或明星企业。

假如依照如许的经验,光伏行业当下仍然谈不上到底,行业的去库存还要进行一段时候,直到一些中小企业慢慢被裁减出局。

固然了,这一轮光伏周期跟以往也不会完全类似,究竟此刻的行业集中度更高, 也已实现了平价上彀,再加上曩昔几年行业的年夜扩产背后,年夜部门项目都有处所当局的影子,他们也不会在行业周期底部对企业的坚苦坐视不管,理论上讲,光伏周期不会像之前那末惨烈,年夜部门企业被裁减。

但此刻光伏行业集体承压的环境,仍是必需引发大师的存眷,是时辰存眷光伏行业当下存在的问题了。

各个处所当局对光伏财产的招商是时辰降降温了,曩昔几年,良多处所当局为了政绩盲目引入各类光伏项目,不但给地给政策,还各类入资参股,不但加重了产能多余,也是对国有资金的华侈。当局应当建立准确的政绩不雅,充实评估引入光伏项目标需要性,只有持久账算得过来才可以斟酌引入光伏项目,避免资本华侈。

在双碳成为国策,光伏又是新能源中最具成长潜力的品种,当下光伏行业遍及遭受经营压力的环境下,就撑持光伏行业成长而言,国内可再生能源补助拖欠问题是时辰正视起来了。

可否放置专项基金,在完美补助审核尺度的环境下,尽快完成拖欠的新能源补助发放,帮忙光伏行业度过难关,对光伏行业里的良多企业,乃至良多行业巨子,都意义不凡。

颠末了几十年的成长,中国光伏行业十分困难走到了今金年会天这一步,是时辰解脱死一多量企业然后又从头最先的存亡周期了。

原文题目:惨烈踩踏,惨的不克不及更惨,救救光伏!

本文由入驻维科号的作者撰写,不雅点仅代表作者本人,不代表OFweek立场。若有侵权或其他问题,请联系举报。-

金年会-公司地址

深圳市观兰街道桂花新村1栋5楼鼎立工业园

东莞市樟木头镇东山工业区中达工业园B栋4楼

-

金年会-全国统一热线

0755-28082399 |

-

金年会-邮箱

cxw2000@163.com