金年会-晶科科技:Q1重回亏损,轻资产战略未带动业绩走强

6月6日,晶科科技(601778.SH)继续阴跌走势,盘中一度走低至2.63元/股,创下汗青新低,较巅峰时回撤超七成。股价下跌的背后,晶科科技的事迹增加堪忧。自上市后,仅2023年净利润实现正增加。本年一季度归母净利润骤降506.73%,再次回到吃亏状况。

证券之星留意到,晶科科技2021年向轻资产计谋转型,斥地新的增加点,但从事迹表示来看,轻资产计谋并没有带动事迹 狂飙 。反之,该计谋带来的年夜量存货与居高不下的应收账款使得现金流承压。另外一方面,晶科科技还处在高欠债的 亚健康 状况,利钱支出严重腐蚀了净利润,但债务承压却难抵公司年夜手笔结构储能赛道。

01

持续两个季度吃亏

晶科科技在2020年5月登岸A股市场,公司首要从事光伏电站开辟运营让渡营业和光伏电站EPC营业。光伏电站开辟运营让渡营业首要包罗太阳能光伏电站的开辟、投资、扶植、运营和让渡;光伏电站EPC营业是晶科科技的传统营业,首要为客户供给涵盖光伏电站工程总承包、整套装备采购供给和光伏电站整体解决方案的综合办事。

2016-2018年,晶科科技事迹增加敏捷,其归母净利润从0.97亿元增加至9.02亿元。2019年起,其盈利程度最先走下坡路,归母净利润持续4年同比下滑。

跟着光伏上游财产链各环节产能释放到慢慢走向多余,2023年上游价钱进入延续降落通道,组件中标价钱年末较年头降落跨越40%,跌破1元/W。上游制造环节价钱降落敏捷释放了电站本钱空间,晋升了电站投资收益率程度,提振了泛博下流电站投资商的热忱。

截至2023年底,晶科科技电站治理范围合计到达6.93GW,此中矜持电站装机容量到达5.36GW,对外代维电站装机容量到达1.57GW。2023年,晶科科技共完成发电量约52.59亿千瓦时,同比增加36%。

受益在装机范围的晋升,晶科科技事迹在2023年实现止跌回升,录得营收43.7亿元,同比增加36.72%;对应归母净利润3.83亿元,同比增加77.05%。

对利润年夜幅增加,晶科科技归结为以下三方面缘由:陈述期内公司持有的电站范围扩年夜,发电量和发电收入同比上升;公司加快推动 转动开辟 的轻资产运营计谋,2023年公司完成了多个电站对外让渡,电站让渡收益同比年夜幅增加;陈述期内公司经由过程调剂融资布局,置换存量贷款等体例有用下降融资本钱,使得财政费用同比降落而至。

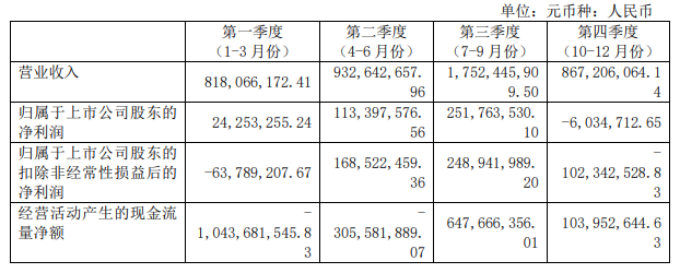

不外,增加的势头并未延续太久。按照一季报,晶科科技实现营收7.78亿元,同比降落4.93%;归母净利润吃亏9864.41万元,同比下滑506.73%。

事实上,除2023年一季度实现盈利,晶科科技往年同期均处在吃亏态势。公司在投资者关系记实表中谈到,本年一季报净利润吃亏,首要系一季度发电量受季候身分影响,整体发电量较少,这是光伏发电行业的共性特点,公司除2023年外的一季度均如斯。而客岁一季度净利润两千多万,首要是由于当期两笔电站买卖发生了比力多的利润进献。

证券之星留意到,晶科科技在客岁Q4就已呈现吃亏的苗头。客岁Q4实现营收、归母净利润8.67亿元、-603.47万元。Q1-Q3的归母净利润别离为2425.33万元、1.13亿元、2.52亿元。

02

应收账款、存货双高

光伏电站开辟扶植是典型的重资财产务,投资庞大、收受接管期长、周转率低。最近几年来,晶科科技也在加年夜盘活本身的重大资产。

在延续推动电站产物化进程中,晶科科技快速打造多类型高质量新能源电站,一部门选择持有,金年会延续取得不变发电收益,一部门择机让渡,提高资金利用效力,构成新能源电站快速开辟持有和让渡的轻资产运营模式。

2023年,晶科科技以让渡股权的体例,完成国表里项目出售范围合计592MW,此中地面项目约221MW、工贸易散布式项目约106MW、户用光伏项目约265MW,实现快速周转的买卖闭环。

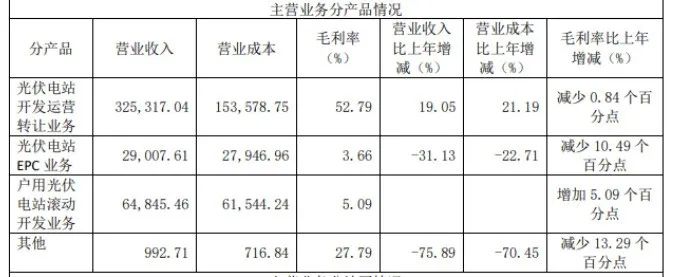

为落实 轻资产 运营计谋,鞭策户用光伏资产构成 高周转 的运营模式,2023年晶科科技以让渡户用项目公司股权的体例出售部门户用光伏发电系统资产。是以,2023年户用光伏电站转动开辟营业范围显著增添,实现营收6.48亿元,收入占比14.84%。别的两年夜收入板块光伏电站开辟运营让渡营业、光伏电站EPC营业收入占比别离为74.44%、6.64%。

但是,轻资产运转的背后,是晶科科技激增的存货范围。2023年,其存货同比增加162.63%至36.99亿元,首要系以出售为目标持有的项目工程进度增添而至,首要组成是待出售的户用光伏项目。本年一季度,存货范围到达46.25亿元,较客岁末增添9.26亿元。

另外一方面,晶科科技还年夜量未能入账的钱。一季报显示,晶科科技应收账款高达57.97亿元,较客岁年底增加2.51亿元,10.14%的增速也与营收负增加背离。这笔巨款首要是拖欠的国补,晶科科技持续在最近几年的年报中说起,光伏电费补助发放体例进行了鼎新,但补助缺口和拖欠问题并未获得本色性解决。

应收账款与存货别离占活动资产的比重为33%、26%,两者对现金流构成挤占,即便一季度付出的拟出售电站营业金钱削减使得经营性现金流同比增加83.61%,但仍然未能实现转正,仅为-1.71亿元。

晶科科技在2023年事迹申明会上暗示,2024年,公司将继续奉行电站产物化和轻资产化运营计谋,加年夜电站的让渡力度,估计本年公司各类型电站的整体新增装机范围和让渡范围城市进一步晋升。

03

投资性现金流延续为负

年夜手笔投资加码储能

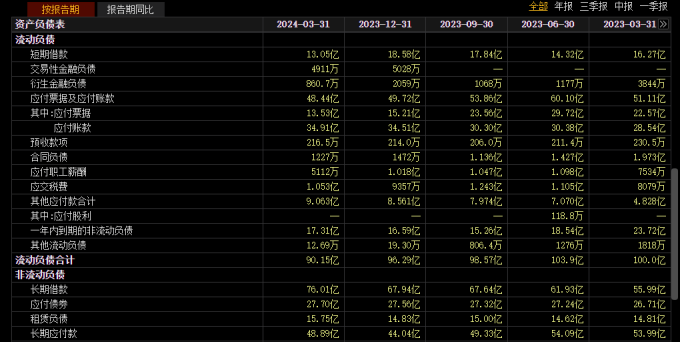

跟着营业范围的增添,晶科科技欠债范围响应增加,资产欠债率保持在较高程度,本年一季度的资产欠债率为62.73%,较客岁末增加0.96个百分点。

数据显示,晶科科技一季度货泉资金43.5亿元,但有息债务范围却远不止如斯。细分来看,有息债务包括了13.05亿元短时间告贷,一年内到期的非活动欠债17.31亿元,持久告贷76.01亿元,应付债券27.7亿元,合计有息债务到达134.07亿元。这也意味着,总欠债261.6亿元中有一半为有息债务,而一季度需要付出的各项利钱费用就达2.1亿元,严重腐蚀了利润程度。

不惧欠债高压,晶科科技近期抛出了年夜手笔投资,结构储能财产。5月30日晚间,晶科科技通知布告称,为增强储能营业计谋和投资结构,公司全资子公司晶科有限和全资孙公司芜湖晶晃近日与上海国盛本钱治理有限公司拟配合设立唐山储能财产基金,重点投资各类型储能电站项目。

唐山储能财产基金的方针认缴出资总额估计为10亿元,首轮召募认缴出资额暂定为5亿元,此中初次召募金额为1000万元,残剩召募资金按项目投资开辟等进度分批按需缴纳。晶科有限、芜湖晶晃以自有资金认缴基金的首轮募资合计4.999亿元,占基金首轮募资总额的99.98%。

据悉,储能财产为新兴财产,晶科科技近两年已有部门建成投运的储能项目,但2023年度储能营业收入占公司主营营业收入比例仍较低,不跨越5%。

证券之星留意到,在不竭的投资扶植下,晶科科技投资性现金流自上市后一向为负,一季度投资性现金流同比下滑8.84%至-8.28亿元。(本文首发证券之星,作者|陆雯燕)

- End -

原文题目:晶科科技:Q1重回吃亏,轻资产计谋未带动事迹走强

本文由入驻维科号的作者撰写,不雅点仅代表作者本人,不代表OFweek立场。若有侵权或其他问题,请联系举报。-

金年会-公司地址

深圳市观兰街道桂花新村1栋5楼鼎立工业园

东莞市樟木头镇东山工业区中达工业园B栋4楼

-

金年会-全国统一热线

0755-28082399 |

-

金年会-邮箱

cxw2000@163.com