金年会-锦浪科技:一季度利润“脚踝斩”,偿债负担重

客岁,逆变器受欧洲市场库存影响,出货量削减,以欧洲市场为主的逆变器厂贸易绩遇挫。继2023年录得增收降利后,锦浪科技(300763.SZ)本年一季度继续承压。营收、净利润以两位数速度下滑,归母净利润跌幅更是高达93.74%。

证券之星留意到,虽然收入下滑,但锦浪科技应收账款却不降反升,占总营收的比重走高至八成,收入难掩 纸面富贵 。本年以来,锦浪科技欠债显著爬升,现有货泉资金已难填补资金缺口,叠加巨额担保在身,锦浪科技的压力正在延续增年夜。

01

净利润开倒车

时代费用爬升

锦浪科技成立在2005年,并在2019年3月在深交所创业板上市,自成立以来一向安身在新能源行业,专注在散布式光伏发电范畴。公司首要从事组串式逆变器研发、出产、发卖和办事,首要产物为组串式逆变器,为公司最年夜的营业范畴。自2019年以来,锦浪科技设立全资子公司锦浪聪明,从事新能源电力出产营业和户用光伏发电系统营业,进行太阳能光伏电站开辟、扶植和运营,以作为公司现有营业的主要弥补。

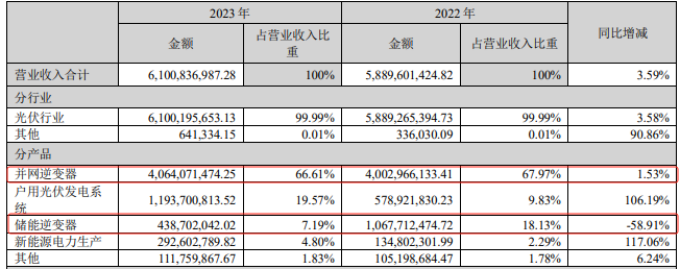

2023年,锦浪科技实现营业收入61.01亿元,同比增加3.59%;对应归母净利润7.79亿元,同比下滑26.46%。相较往年,锦浪科技营收增速显著放缓至个位数,净利润更是呈现上市后首度下滑。

锦浪科技暗示,收入增加速度有所放缓首要受海外客户去库存致使的新增需求降落影响,外销收入有所降落;2023年为连结市场竞争地位,公司对内销产物进行必然幅度的降价,使得内销毛利率有所降落,进而致使公司2023年度净利润较上年同期削减。

数据显示,2023年锦浪科技收入地域组成转变较年夜,海外埠区(包罗中国港澳台)的收入为24.11亿元,同比下滑25.93%,收入占比力2022年的55.26%缩减至39.52%。而年夜陆地域(不包罗中国港澳台)的收入则显著增加,同比增加40.04%至36.9亿元,收入占比到达60.48%。但是,年夜陆地域的盈利能力不和海外区域,毛利率同比下滑2.77%至29.56%,低在海外埠区的36.71%。

证券之星拆分单季度发现,锦浪科技事迹颓势呈现鄙人半年。Q1和Q2尚能实现营收、净利双增,但Q3和Q4则同比双双下滑,归母净利润降幅别离为59.26%、92.18%。

这一下跌趋向一向延续至本年一季度。按照一季度陈述,锦浪科技实现营业收入13.97亿元,同比降落15.56%;实现归母净利润2028.62万元,同比降落93.74%;同期扣非后净利润1361.63万元,同比降落95.64%。

证券之星留意到,锦浪科技没能节制住费用开支的增加,加重了利润的下滑。一季度末,发卖费用、治理费用、财政费用别离为8958.15万元、7135.44万元、8575.97万元,增幅为26.61%、26.96%、170.98%。

因为发卖回款削减和付出的时代费用增添,锦浪科技一季度经营勾当发生的现金流量净额同比下滑106.24%至-727.14万元,2023年这一指标为3.83亿元。

02

应收账款高企,毛利率走低

受欧洲地域逆变器高库存和户储需求增速降落的影响,2023年锦浪科技逆变器销量约74.67万台,同比降落20.76%。

销量下滑致使储能逆变器收入 腰斩 。具体来看,并网逆变器营收40.64亿元,占总收入的66.61%,同比微增1.53%;储能逆变器营收4.39亿元,同比降落58.9%,收入占比降至7.19%。

在所有产物中,储能逆变器是收入独一下滑的产物,但其毛利率实现了2.75%的增加。但在其余产物毛利率以跨越5%的降幅拖累下,储能逆变器难拉动下行趋向,产物综合毛利率下滑1.14%至32.38%。

本年一季度,锦浪科技综合毛利率继续走低,环比降落8.14个百分点至24.24%。

锦浪科技在此前的调研勾当中暗示,一季度毛利率降落首要是一季度欧洲占比相对小,海外低毛利区域和国内占比力高。海外亚非拉价钱在曩昔的几个季度有在慢慢降落。此刻利用的物料是之前仍是老的较高价钱的材料库存,本钱和价钱时候有错配,一季度末材料招投标有较年夜降价。毛利率在后面二三季度仍是会恢复到比力正常的程度。

证券之星留意到,锦浪科技年夜部门收入并没有真正转换成真金白银。其应收账款自2022年爬升至10.53亿元后,2023年再度回归个位数,下滑11.08%至9.36亿元。但是本年一季度却缔造了汗青新高,同比增加5.17%至12.1亿元,占总收入的比例高达86.61%。

但是,应收账款太高也带来了副感化,同期锦浪科技计提信誉减值损掉1272.1万元,年夜幅蚕食了利润。

03

欠债爬升,逾额担保

证券之星留意到,高企的偿债压力也是锦浪科技没法躲避的困难。

2021年以来,锦浪科技的资产欠债率就处在高位运行。2021-2023年的资产欠债率别离为64.51%、71.56%、64.08%。本年一季度,资产欠债率小幅回升至64.35%。高资产欠债率意味着企业已用年夜量的告贷进行了投资或经营勾当,需要付出更多的利钱和本金,增添了偿债承担。

诚然,相较在2023年底,本年一季度锦浪科技的欠债压力更加凸显。一季度末,锦浪科技具有货泉资金8.19亿元,同比降落76.58%。但同期短时间告贷却达8.24亿元,较客岁末增添了7.24亿元,且一年内到期的非活动欠债也高达9.73亿元。另外,锦浪科技的持久告贷为84.69亿元,持久偿债压力较年夜。

在高欠债布景下,锦浪科技的资金需求上升,除告贷,锦浪科技还经由过程定增和可转债等体例融资。据证券之星统计,锦浪科技在2020年经由过程定补充流1.84亿元,在2022年经由过程可转债补流2.56亿元,2023年又经由过程定补充流8.75亿元。现在来看, 补血 结果甚微。

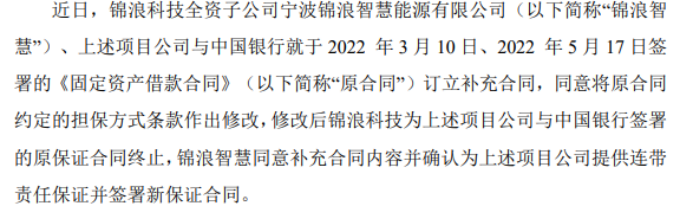

更使人耽忧的是,锦浪科技对外担保范围高企。5月24日,锦浪聪明取代本来锦浪科技的担保,为宁波光奥、宁波光申、宁波东旦、浙江昱银、宁波东耀与中国银行象山支行在2022年3月10日、2022年5月17日申请的总计8380万元贷款供给连带责任包管并签订包管合同。

截至今朝,锦浪科技对全资、控股子(孙)公司供给担保总额度为150亿元(不含子公司对子公司),占比来一期经审计净资产总额的193金年会.4%;累计对全资、控股子(孙)公司供给的现实担保金额为117.87亿元(不含子公司对子公司),占比来一期经审计净资产总额的151.97%。

业内助士暗示,逾额担保注解锦浪科技对融资的高度依靠,这在推高锦浪科技活动性压力的同时,还面对担保带来的或有欠债压力。(本文首发证券之星,作者|陆雯燕)

- End -

原文题目:锦浪科技:一季度利润“脚踝斩”,偿债承担重

本文由入驻维科号的作者撰写,不雅点仅代表作者本人,不代表OFweek立场。若有侵权或其他问题,请联系举报。-

金年会-公司地址

深圳市观兰街道桂花新村1栋5楼鼎立工业园

东莞市樟木头镇东山工业区中达工业园B栋4楼

-

金年会-全国统一热线

0755-28082399 |

-

金年会-邮箱

cxw2000@163.com