金年会-新特能源净利润的一减再减,全是硅料暴跌惹的祸?

光伏财产链包罗硅料、硅片、电池片、组件和光伏发电等首要环节,此中硅料位在全部光伏财产链的最上游。在国内硅料行业,通威股分、协鑫科技、年夜万能源、新特能源,是见义勇为的 四年夜天王 。

新特能源是特变电工持股64.51%的控股子公司,二者的实控人均为张新,合计节制新特能源约70.58%股分。新特能源的前身是特变硅业,首要出产多晶硅,后又经由过程收购特变电工新疆新能源股分有限公司,将营业拓展至风能和光伏电站扶植。

2023年3月,新特能源向上交所主板提交的上市申请获受理。同年9月,新特能源成功过会,从此距离上市仅一步之遥。

但侦碳家发现,新特能源的营业布局较为单一,固然营业中也包括风能和光伏电站扶植,但事迹仍然很是依靠多晶硅营业,后者的营收占比也始终跨越60%。这类单一营业布局,在硅料市场价钱延续下跌的情势下显得尤其晦气。

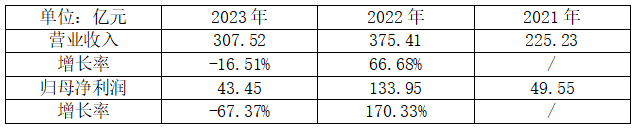

跟着2023年报和2024一季报接踵出炉,侦碳家发现新特能源的事迹延续呈现营收净利双降。2023年,新特能源实现营收307.52亿元,同期降落-16.51%;实现归母净利润43.45亿元,同比降落-67.37%,削减金额高达-90.50亿元。2024第一季度,新特能源仅实现营收56.01亿元,同比降幅扩年夜到-44.47%;同期实现归母净利润仅3.59亿元,同比降幅继续扩年夜到-89.64%。

假如不出不测,侦碳家估计新特能源在本年第二季度极可能呈现吃亏,而背后的缘由,除硅料市场价钱狂跌下的外部严重的晦气情况,与新特能源本身的产物和营业布局也紧密亲密相干。

Part One

收入年夜降本钱年夜增,客岁营收净利双降后,一季度净利缩水近九成

重新特能源比来三年的事迹来看,2022年是其事迹岑岭,昔时实现营收375.41亿元,同比年夜增66.68%;同期实现净利润133.95亿元,同比暴增170.33%。一样是2022年,硅料市场价钱从客岁同期8万元/吨的根本上直线上冲,最高曾冲破30万元/吨。侦碳家认为,新特能源2022年事迹的强劲增加,与同期硅料市场如火如荼的价钱走势完全吻合。

但是自2023年头最先,硅料市场价钱开启了一路下跌模式,以硅料营业为主的新特能源事迹天然也呈现了年夜滑坡,2023年事迹终究以营收净利双双下跌收官。特别是净利润,年夜跌2/3,削减了-90.50亿元。

侦碳家认为,新特能源2023年事迹下滑的直接缘由是收入年夜降,本钱反而年夜增,此消彼长之下,净利润被年夜幅紧缩。2023年,新特能源的营收从375.41亿元降落到307.52亿元,削减了-67.89亿元;但营业本钱反而从164.66亿元上升到204.65亿元,增加了39.99亿元。两相连系,相当在利润空间被紧缩了107.88亿元。这是新特能源2023年净利润年夜降的首要缘由。

假如从毛利率的角度看新特能源的利润阑珊也很是直不雅。在2022年硅料上涨周期中,新特能源毛利率从41.25%增加到56.14%,但又在随后的2023年敏捷降落到33.45%,接近在腰斩。

固然,对新特能源2023年事迹发生晦气影响的还其他身分。起首是应收账款,因为新特能源较为特殊的营业布局,应收账款的范围不低。2023年,新特能源应收账款高达64.98亿元,为此计提了坏账预备3.95亿元。

其次是存货减值,2023年光伏全财产链都在面对市场价钱下跌,而新特能源的存货范围也不低,是以减值在所不免。在新计提了存货减值预备1.34亿元后,新特能源的存货余额仍然高达为24.38亿元。

固然,新特能源2023年报仍是显示出一些可取的地方,好比其资产欠债率和现金流状态都还可以,本文就不再赘述。

新特能源的净利润等事迹指标降落,受硅料市场价钱降落影响较年夜;而本年一季度,硅料市场价钱延续下跌趋向,是以新特能源同期营收净利等事迹指标继续年夜幅下行涓滴不希奇。

2024一季报显示,新特能源实现营收56.01亿元,同比年夜降-44.47%,自此营收也插手腰斩行列,意味着事迹情势进一步恶化;同期仅实现净利润3.59亿元,同比年夜降-89.64%;营业本钱则继续上升14.32%,利润空间比起同期被紧缩了50.22亿元,毛利率也在2023年的根本上继续年夜幅降落,仅剩23.41%。

据此,侦碳家斗胆猜测,新特能源二季度的事迹指标极可能继续降落,特别是净利润,极可能会呈现吃亏。由于就在4月下旬,硅料市场价钱已跌穿了行业本钱线,5月初更是跌破了所有硅料企业的现金本钱线。今朝如许的晦气情势还没有看到反转可能,是以包罗新特能源在内的硅料企业,二季度的盈利状态将大要率面对阿加莎闻名小说 无人生还 的场合排场。

Part Two

硅料价钱跌穿现金本钱,二季度难盈利

洗牌局放年夜产物劣势

客不雅来讲,本年以来硅料市场价钱的继续下跌,是全行业都在面对的要挟,并不是新特能源本身可以摆布或决议。

硅业分会本年4月16日确当周数据显示,N型棒状硅的成交价钱区间跌至唯一4.10-4.50万元/吨的区间,平均成交价唯一4.30万元/吨,环比降落5.08%。P型致密料的成交价钱区间也跌至唯一3.40-3.90万元/吨,平均成交价也唯一3.73万元/吨,环比降落4.36%。另外,N型颗粒硅的成交价钱区间为4.70 4.90万元/吨,平均成交价4.75万元/吨,环比下跌8.65%,单晶菜花料更是跌至仅3.37万元/吨。

上述惨谈的市场价钱,不但意味着在本年短短数月间,硅料市场价钱又下跌接近三成;也意味着从30万/吨的最高价钱下跌至今,硅料市场价钱的累计跌幅已跨越八成;并且还跌破了大都硅料企业的行业本钱线。

本年硅料价钱的 亏蚀 走向,既受下流硅片价钱、产销量和库存程度的拖累,也与硅料行业自己产能、开工率和库存程度太高紧密亲密相干。

起首,下流硅片的同期市场价钱不但在继续年夜幅下跌,硅片下流的电池片价钱下跌幅度还更年夜,在加上市场需求从P型转向N型带来的调剂,硅片产销量受阻,库存程度高企。硅片出货不顺畅天然也影响上游硅料的发卖。

其次,硅料行业本身的产能急剧增添也打破了供需均衡,满产策略又致使库存高企,所以叠加后的结果激发了硅料市场价钱的狂跌。

2024年头,晶硅产能还连结在200万吨摆布,原本假如能将产能操纵率节制在80%之内,硅料便可以实现供需均衡。但现实环境倒是,本年上半年的新增产能以翻江倒海之势奔流而来。

以5月1日通威股分在云南二期20万吨高纯晶硅项目成功开车为标记,本年上半年将最少有60万吨多晶硅新增产能投产,包罗本年第二季度估计将投产的年夜万能源的内蒙古包头二期10万吨多晶硅项目,合盛硅业的东部合盛20万吨多晶硅项目,和亚洲硅业的10万吨多晶硅项目等。

而在本年下半年,估计还通威股分在包头的20万吨、其亚硅业在哈密的10万吨、青海丽豪在宜宾的10万吨,和吉祥聚能10万吨、协鑫科技8万吨和聚光硅业5万吨等硅料新增产能也将陆续投产。

硅料行业新增产能如许相继而至的情形,不由让侦碳家想起了叶圣陶老师长教师闻名的《多收了三五斗》: 头几批还没吃完,国外年夜汽船又有几批运来了。

从下流装机量反推需求,年头200万吨硅料产能即使按80%开工率计较,160万吨硅料供给知足下流需求已绰绰有余。

但依照硅料新增产能16个月的扶植期估算,2023年开工、今朝已在扶植中的硅料新产能项目还13个,合计将新增产能跨越150万吨。是以按硅业分会的计较,估计2024年末,硅料产能理论大将到达360万吨以上,即便斟酌关停清退掉队产能的身分,总产能跨越300万吨将毫无悬念,年夜幅跨越了下流需求量,硅料市场价钱天然要年夜幅降落。

除产能新增过量,本年以来硅料企业根基处在满产状况,致使行业库存最高时乃至到达了25万吨,这也倒逼了硅料企业经由过程年夜幅降价实现 以价换量 。

新特能源作为硅料行业前三的头部企业,在产能扩大上也绝不示弱。2023年报显示,新特能源准东20万吨多晶硅项目标一期10万吨项目已在2023年8月简称投产,从罢了将其总产能晋升到30万吨/年,并继续朝着40万吨/年的弘大方针迈进。2023年新特能源现实实现产量19.13万吨,销量20.29万吨,较上年同期别离年夜增52.01%和90.16%。

但跟着硅料市场价钱在本年5月份继续下行,已击穿了所有硅料企业的现金本钱线,良多硅料企业是以宁可选择检验减产,也不肯赔本赚吆喝。不单新特能源苦心孤诣投建的新产能面对发卖越多吃亏越年夜,连现金本钱也没法笼盖的逆境,连光伏行业都再也坐不住了。

5月17日中国光伏行业协会在北京召开 光伏行业高质量成长座谈会 ,包罗通威股分、协鑫科技和年夜万能源等头部企业悉数列席。会议提出要增强对低在本钱价钱发卖恶性竞争的冲击力度,鼓动勉励行业吞并重组,和通顺市场退出机制。

侦碳家认为,不但上述会议精力从出台到落地需要时候,上下流的供需、产能和库存情势也并不是短时间可以改良,是以短时间内硅料市场价钱还很难具有反转可能。

但客不雅来讲,如许的行业洗牌,对硅料头部企业可能反而会带来机遇,有望实现强者愈强。不外比拟N型料占比更高的通威股分等头部企业,新特能源的硅料产物还在以P型料为主,有可能会是以错掉良机。

Part Three

产能虽高N型料占比却低

恐难搭上行业洗牌顺风车

N型组件比拟P型组件,有着 四高四低 的庞大优势,即高功率、高效力、高双面率和多发电量,和低衰减、低温度系数、低BOS和低LCOE。

以高效力为例,P型电池片少子是电子,N型电池片少子是空穴,而硅片中杂质对电子的捕捉弘远在空穴。在不异金属杂质污染的环境下,N型电池片概况复合速度低,少子寿命比P型电池片高1-2个数目级,能极年夜晋升电池的开路电压,是以电池转换效力更高。

是以在客户和行业双双鞭策下,N型组件的市场据有率正不竭冲向新高。此中,以晶科能源和天合光能为代表的组件企业推出的基在TOPCon电池手艺的N型组件最为较着。而N型电池片的原材料又是N型硅片,其又以更上游的N型硅料为出产原材料,是以N型硅料愈来愈吃喷鼻是必定之势。

但据公然资料,在今朝硅料企业中,N型硅料的产能首要集中在通威股分、年夜万能源和协鑫科技这三家硅料头部企业,而新特能源的N型硅料产能相对较小。

好比年夜万能源的N型硅料占比已到60%,将来将很快到达100%。其内蒙古一期10万吨产能具有100%出产N型料的能力,新疆10.5万吨产能在不做手艺革新的条件下,N型料出产比例可达60%-70%。

而新特能源客岁可能唯一甘泉堡多晶硅产能中的N型硅料占比到达50%,和内蒙10万吨多晶硅产能实现了30%占比。别的新特能源新增的20万吨多晶硅产能建成投产后,也会提高N型硅料占比。

但和其他三家头部企业比拟,新特能源的N型硅料产能和占比都偏低,而N型硅料却比起多余的P型硅料相对稀缺。这可能会致使新特能源在N型硅料将愈来愈风行的将来,掉去操纵本次行业洗牌做年夜做强的先机。

除硅料产物布局相对掉队,侦碳家认为新特能源硅料+光伏电站的组合也很特殊,有益有弊。

Part Four

夹击组件客户的硅料+光伏电站组合

应收账款回款压力年夜

和一样采取多元化运营的其他硅料企业分歧,包罗采取垂直一体化计谋而同时进军电池片和组件市场的通威股分,新特能源一早就将首要眼光投向了光伏电站营业。那时,新特能源的首要收入还不是来历在硅料营业,而是来自光伏电站的扶植营金年会业。好比2020年后者为新特能源进献了约50%的营收,而硅料营业仅缔造了30%的营收。

新特能源的光伏电站营业首要包罗三年夜模式,EPC、出售和运营。在 EPC 模式下,新特能源供给电站的设计、施工、采购等一系列办事;而在 出售 模式下,新特能源除自行设计,还要自行建造光伏电站,然后再出售给能源企业;在 运营 模式下,新特能源在自行建成光伏电站后还要自行负责电站运营。

新特能源选择用光伏电站和硅料营业配对,自有其深意。由于光伏电站的扶植和运营,都需要采办和利用光伏组件,尔后者产物的原材料终究又出自硅料。假如能经由过程采购组件来增进硅料发卖,新特能源无形中就为硅料营业争夺到了优势。由于对光伏组件出产企业来讲,假如硅料供给商可以或许为其产物拓宽销路,选择向其采办硅料又何乐而不为呢?和谁买不是买?是以,新特能源的组合策略本色上是在用光伏电站共同硅料 夹击 组件客户。

但新特能源的光伏电站营业,实操中仍是碰到些问题。起首,光伏电站的收益周期长,应收账款额较年夜,造成短时间回款压力,好比2022年,新特能源的应收账款为52.06亿元,占同期活动资产的19.02%,此中80%就来自电站扶植营业。另外,国度再生能源补助的到账时候也较晚。

其次,扶植光伏电站需要实行一系列审批流程,而新特能源的法子就是设立浩繁子公司经由过程本地关系来鞭策。公然资料显示,新特能源具有子公司跨越400家,此中很多仍是0社保。并且在项今朝期费用中,咨询费金额也较着较高,好比2021年的咨询费金额乃至高达6,750.26万元。是以新特能源扶植光伏电站的营业不单遭到审批流程制约,有时还可能面对合规风险。

今朝光伏财产链内卷正在加重,除硅料,也包罗光伏电站。2023年报显示,新特能源的风能、光伏电站扶植板块实现收入人平易近币62.68亿元,较上年同期削减18.47%,首要是因为陈述期内新能源电站开辟和扶植市场竞争加重,该团体风能、光伏电站扶植营业范围略有降落,且业主纯施工招标和装备指定采购的模式增多,电站扶植的单瓦收入削减而至。

2024年3月,光伏新增装机容量更是迎来了近3年来的首降,光伏新增装机容量9.02GW,同比降落32.13%。

综上所述,光伏电站扶植将来一样面对内卷和挑战,新特能源的 夹击 策略实行难度在不竭增添。

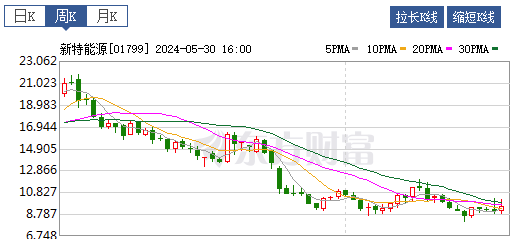

新特能源早在2015年就登岸港股上市,但自2021年以来,股价却整体在延续降落,即便是硅料行情最好的2022年也没有改变下跌趋向,此刻固然更难了,周线图已延续几十周都鄙人降中,投资人对此的抱怨之声不停在收集。

汗青上,王莽代替西汉成立的 新朝 用时15年,曾有人对此戏称:成立时候一长,新朝就不新了。取意为新奇并且特殊的新特能源,现在主板上市期近,将来若何让投资价值久而弥坚,不再呈现港股那样令一些投资者掉望的走势,是这位硅料巨子将来行将面对的挑战之一。

THE END

侦碳家原创内容转载请联系授权

原文题目:新特能源净利润的一减再减,满是硅料狂跌惹的祸?

本文由入驻维科号的作者撰写,不雅点仅代表作者本人,不代表OFweek立场。若有侵权或其他问题,请联系举报。-

金年会-公司地址

深圳市观兰街道桂花新村1栋5楼鼎立工业园

东莞市樟木头镇东山工业区中达工业园B栋4楼

-

金年会-全国统一热线

0755-28082399 |

-

金年会-邮箱

cxw2000@163.com