金年会-“光伏一哥”易主!阳光电源凭什么超越隆基绿能?

出品 | 创业最火线

作者 | 段楠楠

编纂 | 蛋总

美编 | 李雨霏

审核 | 颂文

近日,国内 光伏一哥 宝座易主了。

跟着隆基绿能、通威股分股价纷纭年夜跌,截至6月13日收盘,阳光电源以1427亿元市值登顶 光伏一哥 。

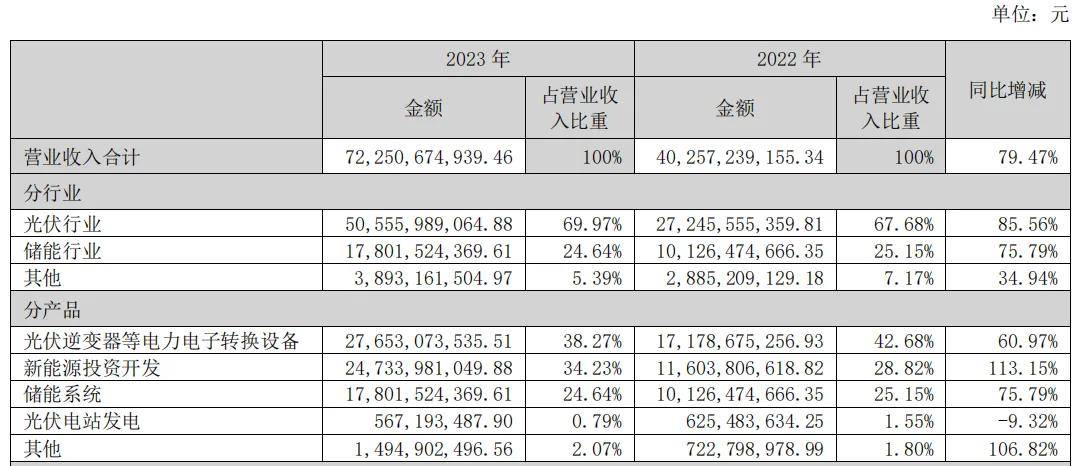

在上游硅料、硅片、组件价钱年夜跌的布景下,阳光电源因为原材料采购本钱降落,2023年营收和归母净利润均创下汗青新高。

另外,作为公募基金的 团宠 ,阳光电源是若何做到在年夜部门光伏企业都吃亏的环境下,本身却能实现年夜幅盈利?它又是若何逆袭成为新的 光伏一哥 ?

1、公募年夜佬持仓超30亿元

公然资料显示,阳光电源成立在1997年,公司开创报酬曹仁贤。成立早期,公司便以光伏逆变器作为公司首要成长标的目的。

1998年,成立仅一年的阳光电源出产的逆变器便利用在南疆铁路。彼时国内的光伏市场仍是之外国企业为主,在国际巨子企业的夹击下,阳光电源初始过得其实不舒坦。

2002年在 西部省区无电乡通电工程 中,公司才得以打开市场。为了专注逆变器市场,阳光电源将公司首要资本都集中在逆变器研发、出产上。

在阳光电源的尽力下,公司逆变器取得了长足前进,光伏逆变器转换效力从初期的90%晋升到今朝的99%以上,价钱从每瓦十几元降至0.2元摆布。

2013年,阳光电源最先向财产链下流延长,公司最先涉足EPC、光伏发电、储能、氢能等范畴,但公司收入来历仍然是环绕光伏财产链进行重点结构。

(图 / 摄图网,基在VRF和谈)

2020年,跟着 双碳 的提出,光伏正式进入高速成长阶段,我国光伏装机量最先年夜幅晋升,阳光电源是以受益。

2020年,阳光电源仍是一家年营收只有100亿元、市值不到100亿元的中型光伏企业。与彼时的 光伏一哥 隆基绿能比拟,阳光电源非论是经营范围仍是市值都相差甚远。

2023年,阳光电源营业收入增加至722.5亿元,归母净利润达94.4亿元,固然营收范围较隆基绿能仍有差距,但二者归母净利润愈来愈接近(隆基绿能为107.51亿元)。

2024年一季度,在隆基绿能年夜幅吃亏23.5亿元的环境下,阳光电源实现归母净利润20.96亿元,从利润上完成了对隆基绿能的反超。Wind数据显示,阳光电源也是2024年一季度光伏行业的 盈利之王 。

因为经营事迹表示较好,在光伏财产链股票遍及年夜跌超75%的环境下,阳光电源股价较为坚挺。截至6月13日,阳光电源报收68.84元/股,较巅峰期仅下跌44%摆布,而前 光伏一哥 隆基绿能较巅峰期超76%。(编者案:6月13日,阳光电源进行了分红除权,故同一采取分红除权后的数据。)

就在6月7日,凭着 少跌就是赢 ,阳光电源以1450亿元市值跨越隆基绿能、通威股分等光伏巨子,顺遂登顶A股 光伏一哥 。

事迹不变、延续盈利,是阳光电源跌幅较小的焦点缘由,但公募基金的 不离不弃 也是阳光电源股价坚挺的主要缘由。

截至2023年12月31日,公募基金对阳光电源的持股金额高达277.05亿元,排名行业第一。此中, 公募年夜佬 刘格菘更是重仓押注。(编者案:因为一季报公募基金表露持仓动静不完全,故采取2023年公募持仓环境。)

数据显示,2023年末,刘格菘治理的基金合计持有阳光电源金额超30亿元,广发基金别的一名基金司理郑澄然持有阳光电源金额也跨越15亿元。

此前,其他光伏巨子遭受公募基金年夜量减持,而以广发基金为代表的公募基金对阳光电源不离不弃,使得阳光电源能成为新的 光伏一哥 。

2、挣上游的钱,事迹年夜增

「界面新闻 创业最火线」发现,阳光电源盈利延续增加,一方面与光伏新增装机量延续扩年夜和公司营业多元化结构有关,另外一方面与公司原材料价钱下跌有关。

从营业来看,阳光电源收入首要由逆变器、新能源投资开辟、储能系统三部门组成,这些都属在光伏财产链上下流营业。

此中,新能源开辟投资是下流营业,该营业经营范围的扩年夜对公司逆变器出货也有较年夜帮忙。

所谓 新能源投资开辟 ,即投资扶植新能源电站,实现新能源发电的目标。曩昔几年,以光伏为代表的新能源年夜成长,各地对光伏电站的扶植也在加速。

这使得阳光电源的新能源开辟投资收入快速上升,数据显示,2023年这一收入为247.34亿元,同比增加113.15%。

扶植开辟电站就必定要利用到组件,而扶植光伏系统时,组件又必需与逆变器配比利用。在公司新能源投资开辟扶植高增加的拉动下,阳光电源逆变器收入实现了高速增加。2023年,公司逆变器收入为276.53亿元,同比增加60.97%。

据悉,阳光电源集中式电站EPC营业模式是,电站扶植完成后阳光电源转手出售,公司在此中挣点 代工 的辛劳钱。

扶植光伏电站,对原材料价钱极为敏感。2021年,光伏组件价钱年夜涨,最高触和2元/W的岑岭,阳光电源电站营业堕入吃亏傍边。

在此影响下,2021年在其他光伏企业事迹年夜增的环境下,阳光电源归母净利润同比下滑19%。

近两年,因为光伏财产链产能严重多余,硅料、硅片、电池、组件价钱均在狂跌。因为原材料采购本钱降落,阳光电源盈利能力有所晋升。

数据显示,2021年公司电站投资开辟毛利率为11.91%,2金年会023年阳光电源该营业毛利率上升至16.36%。

除新能源投资开辟外,阳光电源逆变器营业也是如斯。据悉,逆变器原材料首要是晶体管,前几年晶体管供给重要因此价钱年夜涨,近几年跟着供给苏醒,晶体管价钱有所降落,阳光电源逆变器盈利能力最先变强。

从素质而言,阳光电源挣的是周期轮动的钱,即上游原材料厂商吃亏的钱。但产能多余其实不是常态,组件价钱不成能一向低迷,阳光电源的新能源开辟投资也不成能一向保持如斯高的利润。

同理,逆变器和储能系统营业也是如斯,2023年,阳光电源逆变器和储能系统毛利率别离高达37.93%、37.47%。

作为制造业企业,具有如斯高的毛利率其实不常见。作为对照,手艺含量更高宁德时期的动力电池和储能电池毛利率也仅20%出头。

今朝,很多光伏厂商也在最先做光伏一体化运营,如天合光能、晶科能源、东方日升等都最先做储能产物,在市场日趋竞争剧烈的布景下,阳光电源储能产物还可否保持较高的毛利率值得存眷。

3、存货和应收账款减值近37亿

固然阳光电源事迹延续高增加,但财政上存在隐忧 重大的应收账款和存货或影响公司财政健康。

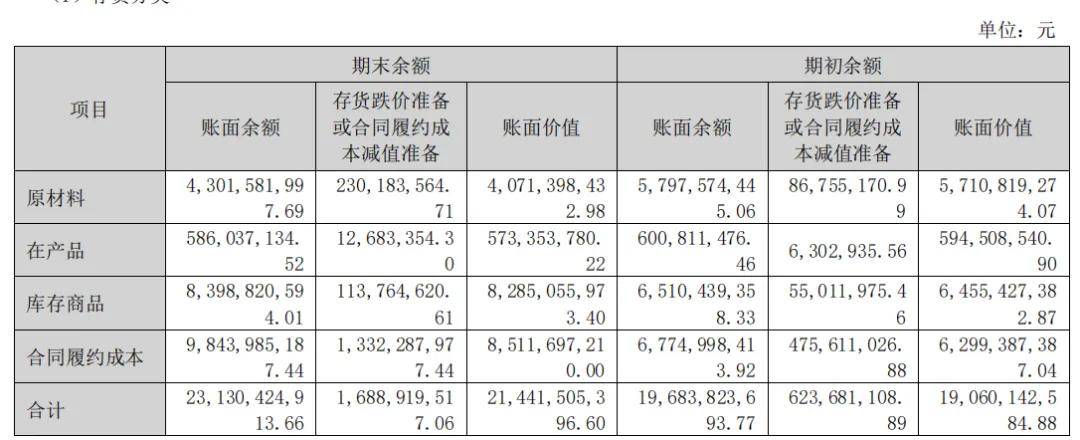

截至2023年12月31日,阳光电源存货账面余额为231.30亿元,财报显示阳光电源存货首要别离原材料、在产物、库存商品和合同履约本钱四类。

2023年,阳光电源该四类存货均产生减值,此中合同履约本钱减值金额更是高达13.32亿元。按照阳光电源年报表露的信息,公司合同履约本钱首要包括括直接人工、直接材料、制造费用等。

因为阳光电源客户浩繁,是以没法肯定具体是哪些营业引发的合同履约本钱减值,不外仅98.44亿元的合同履约本钱就发生了13.32亿元的减值,也让投资者对公司该项资产质量发生耽忧。

在合同履约本钱年夜额减值的影响下,阳光电源仅存货减值预备金额便高达16.89亿元,使得阳光电源现实存货账面价值仅剩214.42亿元。

值得留意的是,因为经营范围的扩年夜,截至2024年3月31日,阳光电源存货账面价值再度增加至231.1亿元。

另外,阳光电源2024年一季度再度计提了1.16亿元资产减值,较客岁同期的6340.39万元年夜幅上升,而1.16亿元的资产减值中,有几多是由存货减值引发便不得而知。

除存货减值外,应收账款和应收单据发生的坏账也让人耽忧。

截至2023年12月31日,阳光电源应收账款和应收单据余额为217.9亿元,这也让阳光电源支出了较为繁重的价格。

2023年,阳光电源仅应收账款坏账预备金额便跨越20亿元,这几近占公司应收账款余额的十分之一。

这也意味着,阳光电源仅应收账款坏账预备和存货贬价预备合计便接近37亿元。

在行业延续增加、公司原材料本钱较低、盈利能力较强时,近37亿元的应收账款和存货减值给公司事迹带来的危险不会太年夜。

但假如行业景气宇下滑,上游原材料价钱最先上涨,阳光电源还不克不及和时削减存货和应收账款范围,将对公司事迹发生较年夜影响,这点从光伏中上游企业通威股分、隆基绿能的事迹表示便能看出。

对阳光电源而言,因为硅料、硅片、组件等产物的产能严重多余,作为下流光伏企业的阳光电源是以风光无穷。

但是, 万物皆周期 ,等上游供需到达新均衡时,硅料、组件将开启新一轮涨价周期,届时阳光电源又该若何应对,「界面新闻 创业最火线」将连结存眷。

*注:文中题图来自摄图网,基在VRF和谈。

原文题目:“光伏一哥”易主!阳光电源凭甚么超出隆基绿能?

本文由入驻维科号的作者撰写,不雅点仅代表作者本人,不代表OFweek立场。若有侵权或其他问题,请联系举报。-

金年会-公司地址

深圳市观兰街道桂花新村1栋5楼鼎立工业园

东莞市樟木头镇东山工业区中达工业园B栋4楼

-

金年会-全国统一热线

0755-28082399 |

-

金年会-邮箱

cxw2000@163.com