金年会-“卖铲人”迈为股份:核心产品毛利率跌至新低

跟着HJT电池组件进入贸易化量产推行,光伏 卖铲人 迈为股分(300751.SZ)收入范围迎来新高。但是,与营收年夜涨九成构成对照的是,迈为股分2023年利润增加竣事了往年两位数的增速,放缓至6.03%。

证券之星留意到,高企的费用 吞 失落了相当一部门利润,且全线产物毛利率下跌也使得利润端承压,此中进献了超八成收入的太阳能电池成套出产装备毛利率更是跌至上市后低点。本年一季度以来,迈为股分的毛利率程度照旧不乐不雅。

迈为股分重点押注HJT手艺线路,但因本钱痛点,进展掉队在TOPCon手艺,事迹也被结构TOPCon手艺的捷佳伟创(300724.SZ)压一头。固然宣称HJT将成为下一代主流手艺,但在迈为股分而言,事迹释放的要害还是HJT产能什么时候有望实现年夜范围放量。压宝HJT的同时,迈为股分也将眼光投向半导体,为事迹追求新的增量。

01

净利增速放缓

费用 腐蚀 利润

公然资料显示,迈为股分在2018年11月登岸A股市场,主营营业是高端智能制造设备的设计、研发、出产与发卖。今朝公司的主导产物是太阳能电池出产装备,首要利用在光伏财产链的中游电池片出产环节,包罗HJT太阳能电池PECVD真空镀膜装备、HJT太阳能电池PVD真空镀膜装备、全主动太阳能电池丝网印刷机等主装备和主动上片机、红外线干燥炉、测试分选机等出产线配套装备。

2023年年报显示,迈为股分实现营收80.89亿元,同比增加94.99%;实现归母净利润9.14亿元,同比增加6.03%。

受益在光伏行业持续多年的高景气,迈为股分的营收依然连结高速增加。在 双碳 方针的鞭策下,2023年我国光伏行业制造端、利用端、出口量均连结高速增加。据中国光伏行业协会统计,国内太阳能电池产量545GW,同比增加64.9%。

证券之星留意到,迈为股分的利润增速未能跟上营收增加的程序。拉长时候来看,迈为股分2023年营收增速到达汗青最高程度,2022年仅为34.01%。但利润比拟前几年双位数的高速增加,初次跌至个位数。

深究来看,高企的发卖费用 吞噬 了利润。2023年,迈为股分发卖费用为6.67亿元,同比增加118.66%,首要系陈述期内公司新增定单和售后相干人员年夜幅增添,使得发卖参谋代办署理费、职工薪酬和差盘缠年夜幅增加而至。定单的增添使得迈为股分收到的客户合同预支金钱同步增加,构成合同欠债84.55亿元,同比增加约96.金年会34%。

另外一方面,研发投入年夜增也影响了利润所得。2023年,迈为股分研发费用7.63亿元,同比增加56.25%,首要是因为公司延续加年夜研发投入,研发人员和新增研发项目均有所增添,使得人员薪酬和费用增添。数据显示,2023年底的研发人员到达1777人,同比增加40.81%。

分单季度来看,迈为股分营收逐季晋升,但Q4归母净利润却垫底。按照年报,Q4别离录得营收、归母净利润29.82亿元、2亿元。前三季的归母净利润别离为2.21亿元、2.04亿元、2.89亿元。

本年Q1太阳能电池出产装备发卖增加使得迈为股分收入同比上升,但不和客岁Q4。按照一季报,迈为股分实现营收22.18亿元,同比增加91.8%,环比下滑25.6%;对应归母净利润2.6亿元,同比增加17.79%,环比增加29.85%。

02

毛利率全线下滑

存货高增

除时代费用,产物毛利率下滑也是致使迈为股分利润增加趋缓的另外一主要身分。

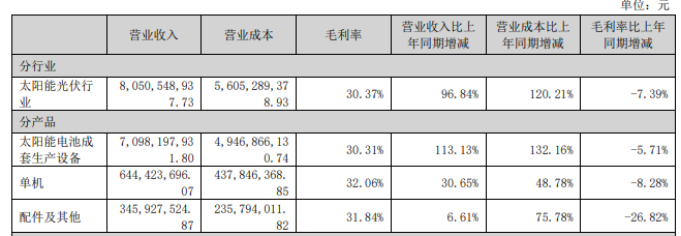

年报显示,太阳能电池成套出产装备进献了年夜部门收入,2023年录得营收70.98亿元,占总收入的87.76%;单机产物其次,实现营收6.44亿元,占总收入的7.97%;配件和其他实现收入3.46亿元,占总收入的4.28%。

但利润真个表示却略显减色,其产物线毛利率全线下滑。太阳能电池成套出产装备毛利率下滑5.71个百分点至30.31%。作为收入主力,太阳能电池成套出产装备毛利率其实不不变,上市昔时实现38.93%的汗青最高,随后几年履历了必然幅度的波动,至2023年已跌至上市以来的最低点。单机、配件和其他未能拉动利润,其毛利率别离为32.06%、31.84%,降幅为8.28、26.82个百分点。

整体而言,迈为股分2023全年实现毛利率30.51%,同比降落7.8个百分点,首要缘由系受下流客户延续降本需求的影响和光伏市场竞争加重、阶段性多余等场合排场,公司丝网印刷整线装备的毛利率有较年夜降落。另外,受异质结整线装备前期存在产线革新的环境且制造还没有发生范围效应等影响,异质结整线装备毛利率对晋升公司整体毛利率还没有构成有用支持。

本年以来,迈为股分的毛利率程度仍处下行态势,同比下滑9.11%至30.93%。

证券之星留意到,迈为股分的存货较2022年年夜幅增加至107.81亿元,同比增加102.26%。产物库存量从2022年的737台激增至2023年的2353台,增幅219.27%,首要是有一些机台暂未具有发货前提,使得库存量有所增加。

激增的库存占有了年夜量活动资金,迈为股分2023年和2024年Q1经营性现金流两连降。2023年经营性现金流同比下滑11.72%至7.55亿元,首要系定单增加较多,致使备库物料增添,特殊是定制化物料、长交期物料和进口物料的采购额年夜幅增添。本年Q1经营性现金流进一步承压,同比年夜降97.64%至685.96万元。

03

HJT产能尚待释放

半导体营业处起步阶段

年报显示,迈为股分作为当前光伏行业中为数不多可以或许供给HJT太阳能电池整线出产装备的供给商,已中标多个项目,如安徽华晟、金刚光伏(300093.SZ)、印度信实工业等项目均采购了公司HJT太阳能电池整线装备。中银证券(601696.SH)研报显示,公司在2023年实现600MW HJT量产装备批量交付,并实现更年夜产能装备发货。

迈为股分在年报中谈和,在光伏企业进一步降本增效的内涵需求驱动下,HJT有望成为下一代电池片主流线路。但实际是,在HJT迟迟未能年夜范围放量的环境下,TOPCon先一步爆发,成为市场主流电池手艺。InfoLinkConsulting的猜测数据显示,2024年,TOPCon电池手艺的市占率将到达65%,HJT和BC电池手艺的合计市占率为10%。

阐发人士指出,HJT手艺线路成长之所以不和TOPCon,首要缘由仍是本钱高。今朝看,HJT电池、组件的本钱根基差不多已与TOPCon追平,但装备投资本钱上差距依然很年夜,纯装备投资单GW要3.5亿元,而TOPCon最多1.2亿元。迈为股分董事长周剑在2023年事迹申明会上暗示,本年HJT电池本钱有望跟TOPCon打平,今朝HJT电池范围不到TOPCon的10%,该手艺潜力庞大。

同为2018年上市的捷佳伟创固然市值不和迈为股分,但事迹表示却绝不减色。捷佳伟创是一家具有多手艺线路整线解决方案的装备供给商,也是TOPCon手艺的首要装备供给商。在TOPCon手艺成为当前主流的布景下,捷佳伟创事迹也同步释放,2023年实现营收87.33亿元,同比增加45.43%;对应归母净利润16.34亿元,同比增加56.04%。营收、净利润双双赶超迈为股分。

比拟捷佳伟创多手艺线路的结构,迈为股分重点研发HJT电池和钙钛矿叠层电池,此中钙钛矿叠层电池仍处在研发期。迈为股分在此前的机构调研中暗示,异质结与钙钛矿叠层电池财产化的元年会在2027或2028年。但是,市场耽忧的是,今朝HJT产能迟迟没法放量,迈为股分近几年的事迹增加又将若何维系?

证券之星留意到,在连结太阳能电池出产装备优势的根本上,迈为股分也在追求第二增加曲线,接踵研制显示面板焦点装备、半导体封装焦点装备,包罗OLED柔性屏激光切割装备、MLED全线主动化装备解决方案、半导体晶圆封装装备等。迈为股分董秘刘琼称,公司半导体封测装备、显示相干装备作为公司的计谋标的目的之一,正处在起步阶段,今朝进展比力顺遂。

据悉,除珠海迈为半导体设备项目外,迈为股分还在2023年新增获得项目用地259亩,拟投资扶植迈为泛半导体设备项目,自立研发、制造泛半导体范畴高端设备,项目打算投资总额为30亿元,打算在本年开工扶植。后续在半导体营业的加持下,迈为股分可否重现高增加?证券之星将延续存眷。(本文首发证券之星,作者|陆雯燕)

- End -

原文题目:“卖铲人”迈为股分:焦点产物毛利率跌至新低

本文由入驻维科号的作者撰写,不雅点仅代表作者本人,不代表OFweek立场。若有侵权或其他问题,请联系举报。-

金年会-公司地址

深圳市观兰街道桂花新村1栋5楼鼎立工业园

东莞市樟木头镇东山工业区中达工业园B栋4楼

-

金年会-全国统一热线

0755-28082399 |

-

金年会-邮箱

cxw2000@163.com