金年会-全行业亏损,光伏行业如何翻身?

中国光伏行业今朝正在进入周期低谷,全行业面对吃亏。光伏巨子们不是股价新低,就是裁人停产,惨,太惨了。光伏正从曩昔的 2 年高光时刻,走到了估值最低,最值得结构的时刻。

不外,美股倒是另外一番风光,在庇护政策和当局补助之下,第一太阳能虽然手艺掉队,却利润年夜增,从而成了世界第一年夜市值的光伏股。卷到最后,利润和市值却输不敷朝上进步的公司一筹,使人哭笑不得。

这不由让人想起中国工业掉队的时期,自产的汽车价钱昂贵,机能一般,大师都买不起。而国外汽车巨子们的量产汽车本钱低廉,机能不俗,为工薪阶级打造,却因商业问题没法进入国内。

工作后来的走向,也都相当清晰了。手艺的领先,延续缔造着更高的收益和经济增添值。全部财产的反转,只是时候问题。美股光伏如斯表示,加倍证实全部行业的持久前景,而中国最领先的光伏公司,有比美金年会股公司更高的终值市值,也毫无疑问。

但若何走过这一轮周期底部呢?

1、吃亏的几个特点

今朝对光伏公司来讲,2024 年一季度几近三军覆没,几年夜龙头隆基、通威、晶科都是事迹年夜幅倒退,此中持久是行业市值第一的隆基,更是吃亏 23 亿,全行业利润最低。

从股价表示来看,年夜部门的光伏装备公司都回到了 2021 年前的股价位置,市值也根基是巅峰的腰斩起步。但也能看到,内卷首要集中在中上游,其实下流的表示还好。

此中,范围较年夜的一体化光伏装备巨子们受伤更严重,首要由于硅料组件这些上游装备曩昔几年的产能扩大迅猛,竞争的几家公司实力都很强,群狼环伺,这类款式常常很难出好的利润。

而逆变器的龙头公司阳光电源,则依然能保持相当不错的利润,逆变器市场款式更集中,也就华为一个首要竞争敌手。其次,阳光电源占比 30% 的发电营业则在光伏组件价钱下跌布景下,反而显现出利润率晋升的气象,跟煤炭下跌之在电力股一样。最后,阳光电源靠储能营业的成长实现了新的增加。

可是,曩昔的光伏板块,营收和利润最领先的就是通威和隆基这些一体化光伏装备巨子,它们的市值最年夜,所以不竭下跌也代表了全部板块的颓势,但它们的也不克不及申明行业全貌。

而光伏装备上游的内卷,则也有几个光鲜的趋向。

此中第一个行业供过在求首要是国内。出口方面,海外需求也没前几年那末强,但海外需求依然是增加的,并且利润率仍然是要比客岁好很多的。海外基建投入趋向是其实的。利润不可首要仍是国内营业下行,所以海外的光伏装备公司见底反弹,也不是空穴来风。

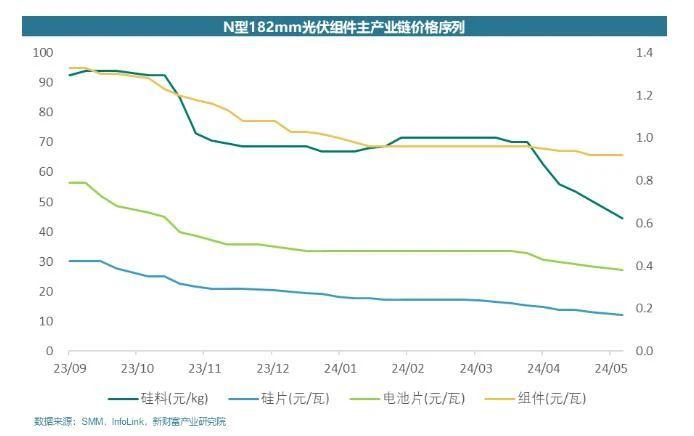

其次是量的晋升不克不及抵消价的下滑。从价钱上看,硅料硅片电池组件都是有较年夜幅度的跌幅。最多的硅料乃至跌 50%+。在产能释放和需求延续的布景下,光伏新装机量固然是增的,可是,20% 的量增、-50% 的贬价,意味着收入仍是会年夜跌,而且利润率也会下滑,这就是行业利润急剧恶化的要害。

固然,手艺分化造成了分歧的事迹分化,下注 Topcon 手艺的晶科出货量就屡超预期,本年有望成为组件出货量第一,在行业中逆势扩年夜份额,整体也保持了更好的利润率。

曩昔的手艺龙头通威隆基,并没有在 TOPcon 的潮水中占得先机,市场份额正被腐蚀。

所以今朝,光伏财产整体不差,可是几个年夜龙头的周期低谷,是值得去存眷的,并且临时吃到手艺盈利的 topcon 公司股价也在低位,这一样是具有一些抄底价值的。

2、再算结局

光伏财产的成长有目共睹,可是股价该跌仍是得跌,由于曩昔的高估过分严重。

2021 年行业还盈利,但所有公司都打算扩产时,21 年大师对持久盲目乐不雅,仍然依照成长性估值到 30-40 倍 PE。供过在求必定致使利润下滑,市场忘失落了光伏股也是周期股的素质。

如许的估值毫不可能在中国神华或中国海油如许的公司身上产生,10 倍 PE 就差不多了。曩昔的年夜涨,今天的年夜跌,有迹可循。

对光伏财产,应当对结局市值和范围有一个清楚的认知。

好比国内市场来看。全部光伏发电今朝占总发电装机的 21%,绿电是向阳财产但火电总得留年夜部门。而风、水、核电也是绿电,发电本钱良多时辰都能做到比光电低。

所以光伏发电的量的增添存在限制,占比极限大要是 20%-50%,相对今朝的渗入率,装机量可扩大的空间也就一倍,乃至可能此刻就是一个极限了。

那量的空间是一倍的财产,每家公司依照产能 10 年后扩数倍的预期来估值,那多出来的产能卖给谁?这就跟当下的新能源车近似的,电车成长再好,今朝新车渗入率已到达 48%,将来所有电车的国内总销量不管以几多年算,都很难翻倍,这就是估值的根本,那末有些企业预期销量翻几倍,收入翻几倍,从哪里来呢?其实就是抢他人的份额了。

但假如每家公司都这么说,那末这预期可抢的份额由谁来出?

再换一个思绪,另外一方面,光伏发电装备相对其他类型的发电装备,整体的范围也年夜很多,好比风电装备、核电装备、水电装备和火电装备,是否是就找不出甚么年夜公司年夜股票了,乃至连板块都算不上,为何?由于能量转换器的市场,就是没那末年夜。

素质上它们都是不异的,都是将一种将其他能源转化为电能的东西。光伏发电装备在财产链比重年夜,是申明它的手艺成份高,是能量转化的要害。可是,发电装备在财产链上占比过年夜,就必定发生发电效益欠安的问题。

这也是为何电力股里,水电和火电不错,绿电股曾火热的时辰,也看风电为主。光电却很少成为电力股投资的主题。

跟着光伏发电装备的降价,光伏发电项目扶植会有更低的本钱,从而晋升项目投资收益率,增进光伏电站的投资,拉动恢复行业需求。

可是,一旦光伏装备价钱回升,这个健康的轮回又要终止了。在这类频频的蛛网模子中,发生了行业的周期。但客不雅地看,光伏发电的效益问题将永久与光伏装备行业的收入矛盾。所以,不管看到多远的将来,这个行业的收入范围是有限制的。而从这也能看出,光伏电站财产的繁华,将是光伏装备财产回升的前置旌旗灯号。

对行业的估值公道水平,应当比力行业介入者整体市值与光伏发电装备市场空间比值。

2023 年全球的新增装机容量大要是 350GW,其实增速仍是不错。但如上面所说,在产能暴增和发电效应束缚扶植预算的前提下,光伏装备降价与量增同时进行,收入真个增加抵消失落以后,其实收入端增加只有 20%。

24 年方针的装机容量仍然差不多。然后依照 2023 年 15 亿 /GW 摆布的收入系数降落 20% 算,终究发生的市场收入范围有望在 4200 亿摆布。而今朝全行业市值大要是 7000 亿摆布。比拟之下,2021 年的光伏行业收入范围只有 3000 亿摆布,而加受骗时未上市的晶科的总市值,乃至可能到达 13000 亿以上。

假定行业持久是 2 倍 PS 公道估值,这意味着光伏行业 10% 利润率,那末就是不到 20 倍的 PE,那末此刻已下探到这个数值以下,7000/4200=1.7。估值越低,这个优势就加倍较着。光伏行业指数越跌越买,这个策略的胜率和赔率都在晋升。但同时,也应当意想到 21 年的高点很是离谱,根基回不去了。

3、没有最优选

对光伏股的下注,买行业指数可能过分笼统,投资者可能但愿仍是找到行业内持久表示最好,最具弹性的公司。

但今朝全部行业几近各家公司都是优错误谬误光鲜,几近很难自力下注。

好比曩昔的板块老迈隆基,跌幅年夜、账上现金行业最多、曩昔景气利润最高、杠杆率低,这些都是抄底的支持。

但一季度隆基的现金流已快速下滑,延续几个季度,现金优势是不是存在就欠好说了,更况且,今朝市值仍是行业最高。再叠加一个手艺线路的掉队问题,延续发生持久投资隐忧,万一 TOPcon 线路延续状况,隆基的 BC 电池线路遇阻怎样办,回覆不了这个问题,就很难下手。通威的问题千篇一律。

而假如看当下简直定性呢?晶科是很好,在行业一片紊乱仍能实现正收益。出货量超预期最多,TOPcon 线路延续证实,但晶科欠债率高企,利润的感化是填补曩昔,而在手艺完全兑现盈利,收回投入之前,是否是又将面对新手艺的冲击呢?而比来产线掉火,又为全年表示不和预期埋下伏笔。短时间的不肯定性,完全对冲了手艺线路的表示。

而其他的各家光伏装备公司,在欠债、利润、手艺线路等多维度考量下,也都是长处错误谬误光鲜。正因如斯,这个行业今朝抄底个股没有最优选。如许的状况下,也许整体投资行业才是不轻易出错的选择。

4、结语

光伏财产现在的猛烈下跌已反应了周期和供需问题,固然能光伏股的市值整体降到 4000 亿以下会更好,胜算赔率更年夜,但这是不成猜测的。而过往的光伏行业预期其实太乐不雅,疏忽了上下流利润分派、量增价减等系列身分,不要期望股价回到高位。

行业的产能表示决议了事迹什么时候改良,什么时候恢复成长。此中,光伏的下流,也就是光伏发电站财产的繁华,是一个很是好的时候不雅察旌旗灯号。

而从供需两头来看。需求回暖,除光伏电站投资回报率晋升,光伏的消纳能力改良、又或电价回升,但这些逻辑,更利好储能和电力行业。

供给端,那就要靠各家公司的产能转变了,停产是小利好、归并是中利好、破产是年夜利好,市场优越劣汰新陈代谢,理性地看,越早完成出清,越早进入新周期,像航空股一样谁都不克不及倒,事迹都烂都能融资配股济急,最后的成果必定是掉去周期弹性,半死不活。是以行业的狂风雨来得更狠恶,也不掉为一件功德。

原文题目:全行业吃亏,光伏行业若何翻身?

本文由入驻维科号的作者撰写,不雅点仅代表作者本人,不代表OFweek立场。若有侵权或其他问题,请联系举报。-

金年会-公司地址

深圳市观兰街道桂花新村1栋5楼鼎立工业园

东莞市樟木头镇东山工业区中达工业园B栋4楼

-

金年会-全国统一热线

0755-28082399 |

-

金年会-邮箱

cxw2000@163.com